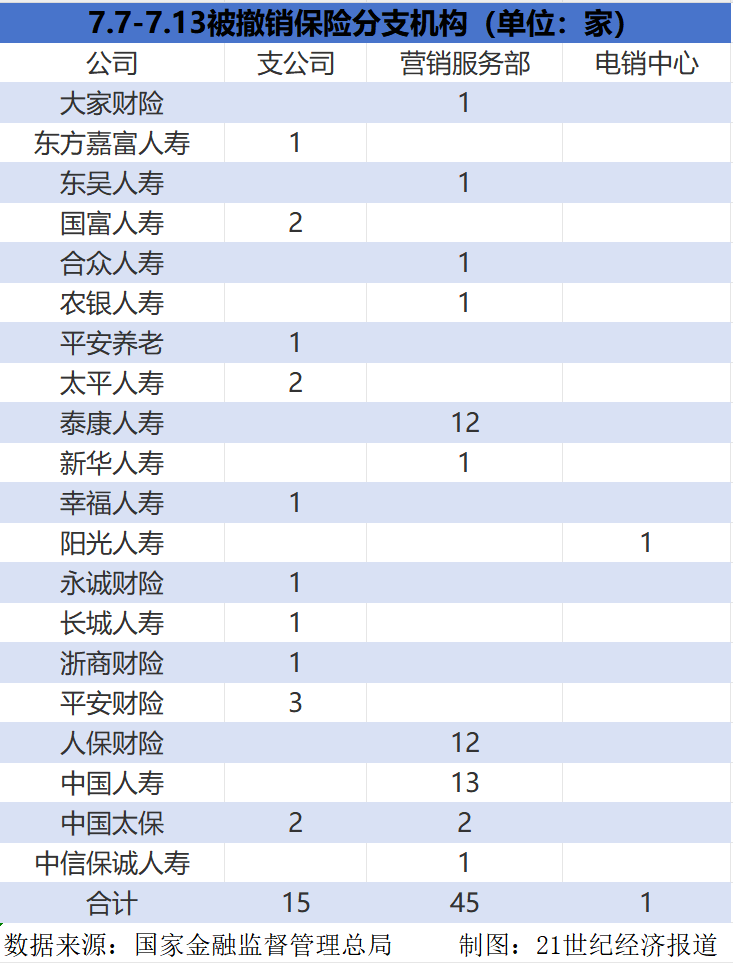

刚刚过去的一周,国家金融监管总局再次批准了61家保险分支机构的撤销申请,其中包括45家营销服务部、15家支公司和1家电话营销中心。

事实上,今年以来,保险公司密集撤销分支机构。据21世纪经济报道记者不完全统计,截至7月14日,今年已有超1000家保险分支机构被裁撤,保险分支机构正以平均一天5家的速度撤离市场。

AI识股

其中,泰康人寿、中国人寿等头部公司动作尤为突出。泰康人寿年内已撤销超200家分支机构,涵盖中心支公司、支公司及营销服务部,占行业裁撤总量的近20%。中国人寿在贵州、福建等地密集裁撤超过180家机构。中国太保则在过去两年裁撤近300家营销服务部的基础上,今年持续缩减基层网点。中小型险企如合众人寿、长城人寿、东方嘉富人寿等也在加速收缩。

主要裁撤三四线城市分支机构

裁撤机构中,人身险公司成为裁撤主力,在今年以来被裁撤分支机构中数量占比约78%,财产险公司裁撤机构占比约二成。此外,按层级来看,被裁撤最多的为营销服务部,约占半数以上,支公司次之,占比30%左右,其他被裁撤机构还包括电话营销中心、中心支公司、分公司等。

对于今年以来的大手笔裁撤分支机构,泰康人寿回应称,近年来,随着城镇化升级,县级、乡镇级地域消费能力和消费意愿下降,在行业转型的背景下,三、四线城市及以下地区因市场容量有限,优化分支机构网络布局成为许多险企提质增效的战略选择。

业内人士指出,近年来,人身险业务因代理人模式转型以及线上投保率的提升,其服务模式正在发生较大改变,传统网点转型迫在眉睫。

由元保集团携手清华大学五道口金融学院中国保险与养老金融研究中心联合编撰的《2024年中国互联网保险消费者洞察报告》显示,2024年的线上购险率已从2023年的73%升至78%,线下购险率则从2023年的85%降至79%。未来两年,线上购险率和线下购险率分别为72%和71%。这意味着线上购险率有望超过线下。

对外经济贸易大学创新与风险管理研究中心副主任龙格指出,县域营销服务部年均运营成本上百万元,三、四线城市“投入产出比倒挂”现象严重,长期亏损难以为继。同时,机构布局与监管评级挂钩,低评级公司也被限制新设网点,倒逼优化。

“保险公司关闭低效机构或可使综合成本率下降0.3–0.5个百分点。”一位保险分支机构相关人士也对21世纪经济报道记者表达了类似观点,他进一步指出,在监管持续强调费用刚性与报行合一的背景下,保险公司对低效机构的补贴空间被压缩,过去依赖“人海战术+手续费刺激”的展业模式已难以为继。

不过上述人士也表达了对分支机构快速清退可能导致的客户脱落及服务缺失的担忧。虽然,如今越来越多的年轻人适应了线上投保的模式,但是在县域下沉市场,不少客户依然依赖于代理人的线下服务及柜台业务办理模式。

北京大学应用经济学博士后朱俊生教授对21世纪经济报道记者表示,对于部分保费规模小、人效低下、渠道依赖严重的地市或县域机构,通过裁撤可以一是降低运营成本,如办公租金、人力开支、行政支持等,有助于提升单位资源产出比;二是改善财务报表表现,部分保险公司通过机构合并优化费用摊销结构,提升盈利质量;三是推动资源重新配置,释放出来的资金可用于科技、产品、服务等价值链前端投入。

不过,他进一步指出,机构裁撤并非“灵药”。若无配套的销售队伍重建、渠道升级和服务能力增强,仅靠“砍网点”易引发市场份额流失、客户信任下降等“次生风险”。

“择优布局”,收缩中精耕

当前保险业正处于行业转型深水区。

随着客户需求从“产品推动”向“价值服务”转变,传统粗放型网点布局难以支撑精细化经营转型,机构功能弱化、经营效益下滑,促使公司主动收缩线下触点。而近年来数字化投保、线上服务、远程核保核赔等技术快速发展,显著提升了线上渠道对物理网点的替代效率,推动保险公司优化网点布局,向更轻资产、平台化方向调整。

朱俊生认为,中短期内,机构优化仍会持续,但节奏将更审慎、方式更差异化。在市场饱和、团队老化、费用倒挂严重的区域,网点收缩仍有空间;而在高潜力新兴市场、特定场景型网点则可能“收缩中精耕”。

龙格同样认为,机构裁撤或将持续,不过,他认为后续节奏将会放缓,一方面低效网点已大量出清,另一方面,机构或转向"择优布局",聚焦经济活跃区。

而新布局的网点,则更偏向于与传统网点有所区分。如聚焦养老社区配套服务点、增设居家养老服务展厅等场景化销售网点等。中国平安自2022年推出居家养老品牌“平安管家”,至今已铺设90多个居家养老线下展厅;泰康人寿泰康之家养老社区项目则已在全国36个城市建设44个项目,推进城市养联体战略布局。

产险方面,中国人保在2025年3月发布的年度业绩演示材料中提到,其打造了全国首家“碳中和”保险网点,并设立了科技成果与知识产权鉴证评估中心,推动了绿色金融和科技金融的发展。

这些新场景网点不再局限于传统的保险销售和理赔服务,而是引入了健康管理、养老规划等增值服务,以提供一站式金融解决方案。

此外,随着银保渠道“一对三”限制的打开,银保渠道进入高速增长期,也给险企触达下沉市场提供了新的思路。部分险企聚焦银保渠道深化布局,通过银行网点资源协同,以更低成本实现对三、四线下沉市场的精准覆盖。

朱俊生认为,未来,保险公司在减负同时,更倾向于将资金战略性倾斜到以下几方面:一是数字化建设,强化线上展业、服务平台、客户运营中台;二是专业队伍建设,扶持高产能、高素质的个险队伍或银保专属代理人体系;三是产品与服务创新。加大对健康管理、养老服务、重疾早筛等“保险+服务”模式的投入;四是品牌与客户体验。改善品牌触达方式,构建有温度的客户关系,提升客户终身价值。

还没有评论,来说两句吧...