卧龙电驱港股IPO,,是技术驱动还是概念炒股?

最近,卧龙电驱(600580)因为机器人概念股价连续大涨,公司却迅速“拆台”:机器人业务收入仅占2.7%。 这种“先抑后扬”的话术,既规避了误导性陈述风险,又保留了市场想象空间。

作为全球知名的电驱供应商,卧龙电驱曾凭借高性价比产品崭露头角,与此同时,公司正在推进港股上市计划,这到底是全球战略的需要,还是又一次圈钱的开始?

01 卧龙电驱三大主业增速明显放缓,今年上半年净利润增长靠财务费用减少。

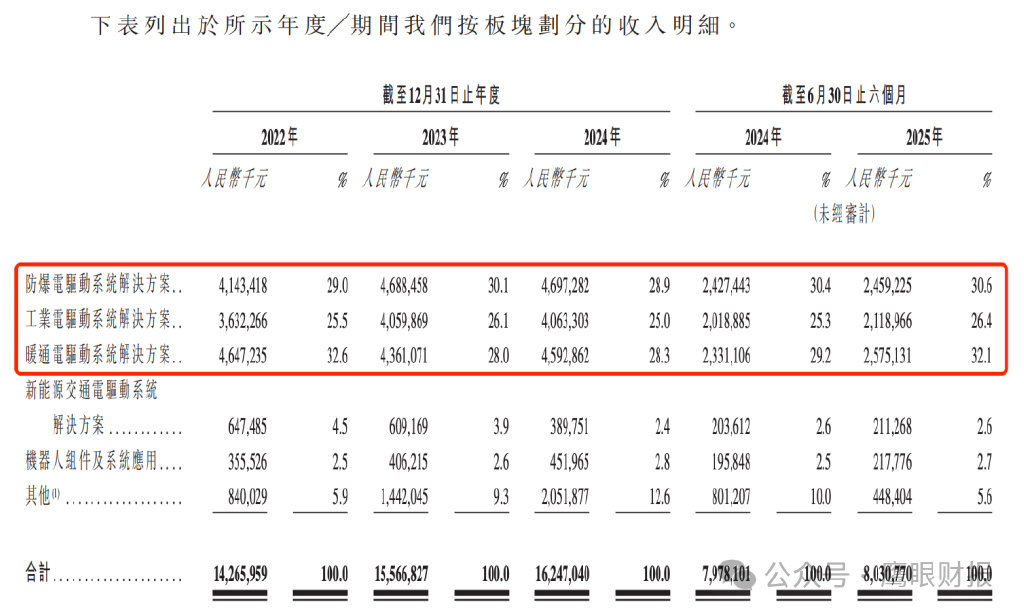

防爆、工业、暖通电驱动系统解决方案这三大业务为卧龙电驱的基础业务板块,贡献了公司近九成营收。报告期内,三大业务板块收入占比高达87.1%、84.2%、82.2%、89.1%。

近年来,三大业务增长乏力,收入增速有明显放缓。2023年及2024年,防爆业务的收入增速分别为13.15%、0.19%;工业业务的收入增速分别为11.78%、0.07%;2023年暖通电业务更是出现了负增长。

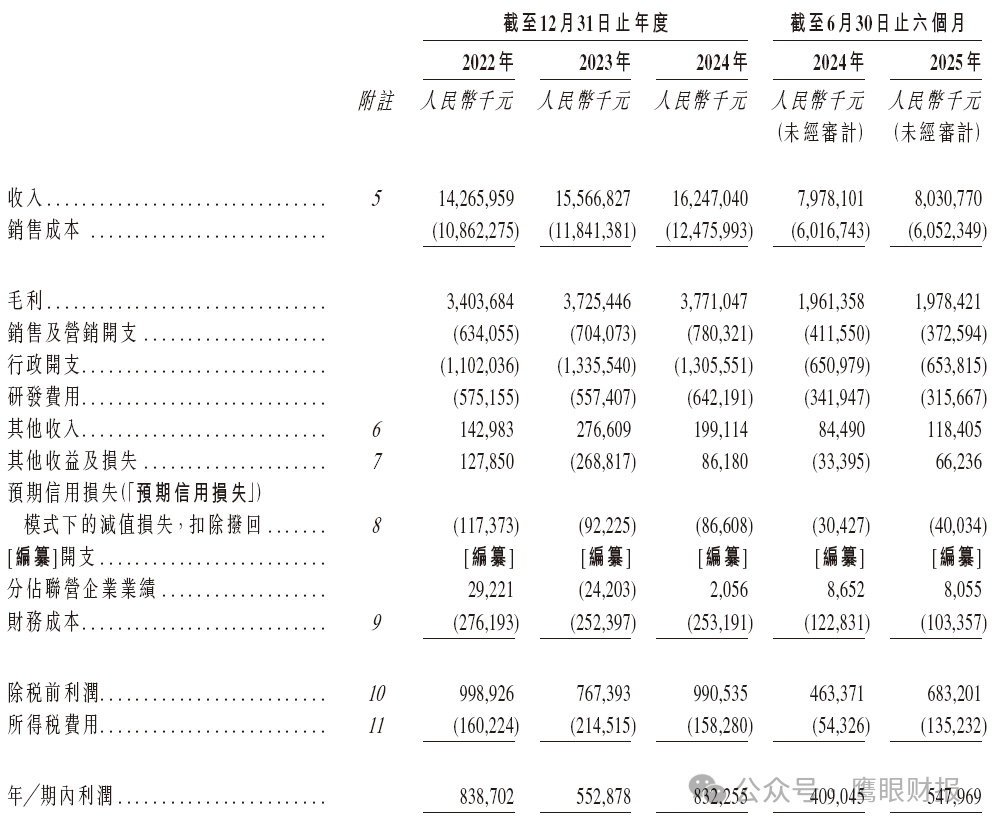

2025年上半年,卧龙电驱实现营收80.31亿元,同比增长0.66%;实现归母净利润5.37亿元,同比增长36.76%。

截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年6月30日止六个月,其毛利率分别为23.9%、23.9%、23.2%、24.6%及24.6%。在去年上半年和今年上半年,卧龙电驱的毛利率都是24.6%。

今年上半年,卧龙电驱财务费用为4295.57万元,上年同期为1.17亿元,减少了约7452万元。对于财务费用的下降,卧龙电驱表示,主要系汇率变动影响,融资利息减少及存款利息增加所致。

此外,今年上半年,卧龙电驱销售费用为3.73亿元,上年同期为4.12亿元,下降了约3896万元;研发费用为3.16亿元,上年同期为3.42亿元,下降了约2628万元。

综上,今年上半年,卧龙电驱销售费用、财务费用以及研发费用较去年上半年下降了约1.4亿元。而卧龙电驱今年上半年归母净利润为5.37亿,上年同期为3.93亿元,增长了约1.44亿元。二者基本吻合。

02 财务数据疑云重重,会计差错频频

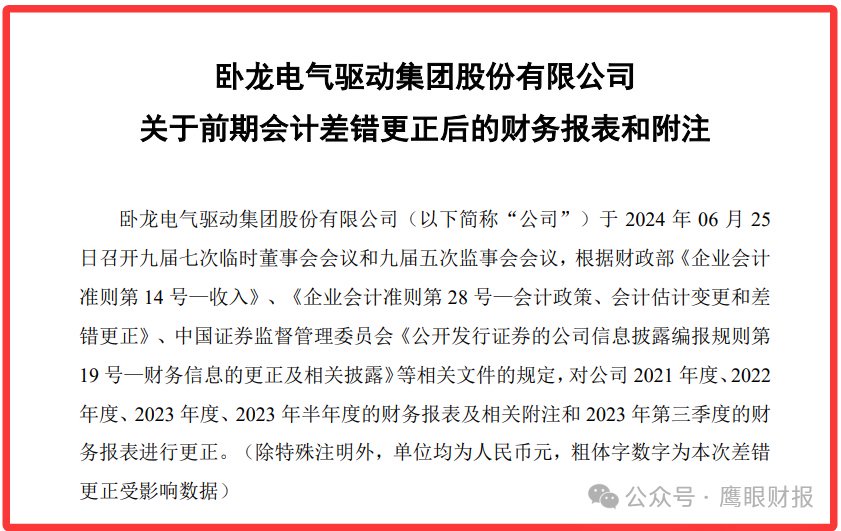

2024年6月,公司发布前期会计差错调整公告。 公告显示,本次前期会计差错更正,将对公司2023年第三季度报告、2023年半年度报告、2022年年度报告、2021年年度报告中营业收入和营业成本分别同时调减。

这些会计差错调整主要为原本净额法确认的收入,公司采取了总额法确认。 换句话说,公司通过会计手法将实际收入“夸大”了。

更令人担忧的是,卧龙电驱曾剥离的公司早就出现收入确认不准确情况,但公司却迟迟未对相关事项进行调整。

2022年1月,公司向卧龙地产出售卧龙矿业(上海)有限公司也涉及贸易业务剥离。根据卧龙地产收到的行政监管措施决定书,上海矿业2022年度部分稀土贸易业务总额法确认收入依据不充分。

03 “自销式”贸易业务,关联交易涉嫌虚增业绩

公司的其他业务收入占比较高。2022年至2024年,其他业务收入分别为8.4亿元、14.42亿元、20.52亿元,对应收入占比分别为5.9%、9.3%、12.6%。

这些其他业务究竟是什么?据公告资料显示,2021年公司主要开展铜精矿、纺织品、电解铜等贸易业务,2022年公司主要开展硅钢、电解铜等贸易业务,2023年公司主要开展铝锭、硅钢、漆包线、电解铜等贸易业务。

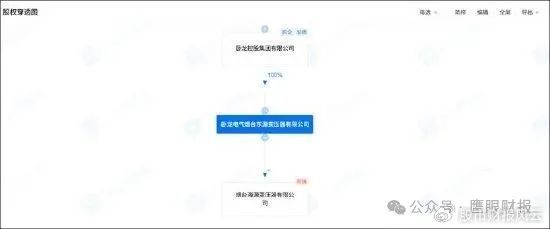

更令人质疑的是,公司贸易业务大客户为控股股东子公司。2023年,公司的贸易业务前十大客户中,卧龙电气烟台东源变压器有限公司为公司贸易业务第六大客户。

而这家公司是控股股东卧龙控股旗下公司,即卧龙控股100%控股卧龙电气烟台东源变压器有限公司。 这不禁让人怀疑是否存在关联交易虚增业绩的情况。

2022年贸易业务大客户中,浙江聚发国际贸易有限公司2022年刚成立便与公司交易金额近3000万元。需要指出的是,该客户参保人数为0。

04 出表公司曾财务造假

2024年9月,公司收监管下发的行政监管措施决定书《关于对卧龙电气驱动集团股份有限公司及相关人员采取出具警示函措施的决定》。

原因是2024年4月3日,红相股份有限公司收到中国证券监督管理委员会厦门监管局下发的《行政处罚决定书》及《市场禁入决定书》,认定卧龙电气银川变压器有限公司2017年度至2019年度存在未完成重组协议承诺业绩的情形。

银川卧龙作为卧龙电驱曾经子公司,被出售后需要依赖业绩造假达成业绩目标。 2017年至2019年,银川卧龙虚增净利分别为4,869.32万元、7,061.87万元、5,695.44万元,合计虚增1.76亿元。

最终,公司真实业绩累计完成为1.3亿元,真实业绩完成率仅为41.12%。 这表明该标的资产本身可能就存在虚胖情况。

05港股上市计划,是发展需要还是圈钱行为?

2025年6月18日,卧龙电驱发布公告拟发行境外上市股份(H 股)并申请在香港联交所主板挂牌上市。 募集资金计划用于扩大产能、提升全球研发实力、发展销售网络及补充营运资金。

但令人质疑的是,公司真的需要这么多资金吗?根据2025年半年度报告,公司上半年实现营业总收入80.31亿元,同比上升0.66%,归母净利润5.37亿元,同比上升36.76%。

与此同时,公司账面资金并不少。截至本报告期末,短期借款23.16亿元、一年内到期的非流动负债为22.63亿元、长期借款为16.22亿元。

06 热门概念炒作,股价飞天

卧龙电驱是概念炒作的高手。近期,公司因机器人概念股价连续大涨。 2025年2月5日至7日,公司股价因机器人概念三天暴涨20%,触发异动公告。

公司迅速“拆台”:机器人业务收入仅占2.7%,且市盈率(静态65倍,滚动141倍)远超行业平均水平。 这种“先抑后扬”的话术,既规避了误导性陈述风险,又保留了市场想象空间。

此外,公司还讲起了“低空经济”的新故事。 为对冲传统业务压力,公司力推航空电机布局(合作中国商飞、沃飞长空等),并强调低空飞行器的批量应用前景。

但该领域技术壁垒高、认证周期长,短期难见收益,更像是一张“未来支票”。 从历史表现看,公司近10年来中位数ROIC为6.84%,中位投资回报较弱,其中最惨年份2016年的ROIC为4.17%,投资回报一般。

")

还没有评论,来说两句吧...