登录新浪财经APP 搜索【信披】查看更多考评等级

来源:@全景网微博

2025年7月25日,中国证监会一纸《立案告知书》将太原重工(维权)(600169.SH)推上风口浪尖。

根据公告,因涉嫌信息披露违法违规,这家老牌重型机械企业被正式立案调查。公告发布后两个交易日,公司股价累计跌幅超10%。截至目前,公司整体市值维持在81亿元左右,公司股价相较于2015年的辉煌时期仅剩余不足两成。

而发布立案调查公告的同日,控股股东太重集团抛出了0.8亿-1.6亿元增持计划,距上一轮增持完成仅隔两天。这种“立案调查+增持”的组合,或不得不让人理解为是一场对冲舆情维稳股价的应急公关。

01

主业盈利能力不足,历史亏损窟窿难填

立案调查暴露了公司治理的深层缺陷,其背后更是太原重工业务结构失衡、财务风险高企的全面危机。作为曾参与神舟飞船发射塔架制造的“国之瑰宝”、“国民经济的开路先锋”,太原重工如今深陷合规泥潭,业务发展似乎也到了危急时刻。

公开资料显示,太原重工系山西省地方国企,控股股东为太原重型机械集团有限公司(以下简称:太重集团),实控人为山西省国资委。公司的发展历史几乎与新中国重型机械工业发展同步,1950年公司成立后逐步构建了起重机、挖掘机、轨道交通设备等多元产品的产业体系,曾参与制造“神舟飞船发射塔架”,被誉为“国之瑰宝”。1998年,公司作为中国机械行业“第一股”登陆A股。

历经数十年,公司当前的主营业务包括轨道交通设备、起重设备、挖掘设备、焦炉设备、齿轮传动、冶金设备、工程机械、油膜轴承、铸锻件等产品及工程项目的总承包,产品广泛应用于冶金、矿山、能源、交通、航天、铁路、环保等行业。

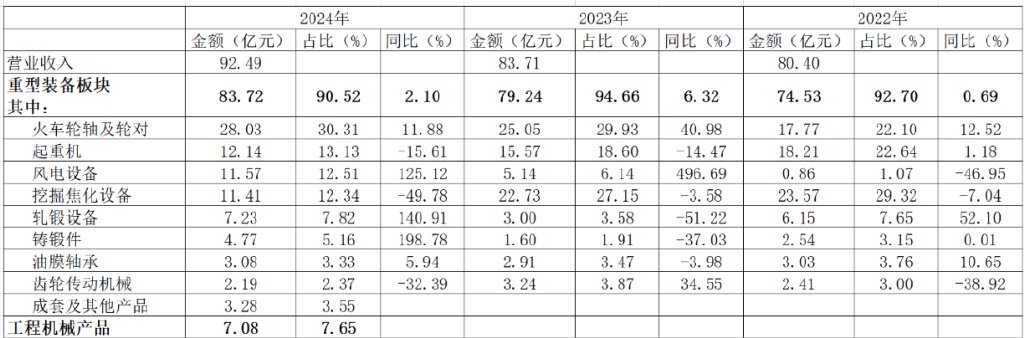

然而近几年,太原重工的收入表现已现疲态,2024年公司全年实现营业收入92.49 亿元,同比增长虽有10.71%,但收入增长的背后,是关联交易的占比高企。2024年,控股股东太重集团及旗下公司为太原重工贡献了超11.61亿元的收入规模,占公司整年度的销售总额的比重高达12.56%。

从收入结构上来看,公司各业务之间的发展似乎存在分化。公司火车轮轴及轮对相关业务这几年增长稳健,但起重机、挖掘焦化设备收入规模及占比逐年下滑。风电业务自2022年不足1亿增长至2024年的11.57亿元,看似高增长的背后实则是亏损不断。

2023年及2024年1-10月,公司的风电业务主体太原重工新能源装备有限公司净利润分别亏损1.38亿元、3155.5万元,暴露其在风电场运营上的亏损压力;而另一家全资子公司定襄县能裕新能源有限公司则是目前仍处于建设期,尚未投入正式生产运营。

基于此,公司在去年12月发布了关于公司向控股股东太重集团出售资产暨关联交易的公告,拟以4.67亿元价格的交易对价剥离风电资产。至今年6月,公司发公告表示已经完成了资产的出售,控股股东已经完成支付了全部交易对价。

图表:太原重工业务结构

利润方面,2024年公司实现归属于上市公司股东的净利润1.95 亿元,尽管实现了小幅的增长,但公司的净利率水平依然仅有极低的2.44%。

公司的这一利润率表现,显著低于行业头部企业,甚至低于行业的平均值。根据《中国重机协会统计简报》显示,2024 年,重型机械规上企业数量5901 家,平均的利润率水平为6.5%。

低利润率水平的背后,是公司盈利能力不足导致的毛利率水平偏低。数据显示,公司近3年的毛利率水平呈现下滑趋势。至2024年,公司毛利率水平为19.21%,而2025年一季度毛利率甚至低至14.13%。

更为严峻的是,公司这点微薄的利润实际上大部分还是来自于非经常损益的政府补助(7824万元)、债务重组收益(2661万元)及资产处置收益等等,真正来自于公司主业贡献的扣非后净利润仅为2800万元。

微薄的利润水平,也难以填补公司巨大的历史账面亏损窟窿。数据显示,公司资产负债表上的未分配利润自2016年开始持续8年为负,截止2024年底,公司未分配利润仍然为-3.66亿元。

与此同时,公司的其他财务与经营问题也接踵而来。2024年,公司存货周转率仍然处于0.73的低水平,低于行业平均值,意味着公司的库存积压严重;2024年,公司应收账款余额71.08亿元,占公司总资产比重22.75%,当年计提了高达9.49亿元的坏账减值准备,严重侵蚀了公司的利润;2025年一季度末,公司的资产负债率水平高达81.94%,显著高于机械行业42.48%的平均水平。

难以想象,一家营收规模近百亿的重型机械大公司,扣非后净利润却常年在盈亏平衡线附近徘徊,未分配利润近10年为负数。公司的负债率已触达81.94%的高位,而公司糟糕的业绩状况,也意味着公司难以通过公开市场募集资金的方式来改善自身的财务结构,二者形成负循环。如此形势下,太原重工往后的发展之路实属艰难。

02

弃风电向煤炭?

太原重工与控股股东太重集团之间的关联交易似乎有点过于频繁,除了收入端交易之外,还包括资产的收购。一边太原重工刚向控股股东剥离风电业务,另一边又向控股股东收购了煤炭相关的资产。

今年6月,同受太重集团控制的新三板挂牌企业太重向明(871757)发布公告称,“公司控股股东太重集团通过特定事项协议转让方式将其持有的公司51%股权转让给太原重工,转让价格约2.28亿元,以现金支付。”同时,太原重工还计划收购另一股东艾克赛勒持有的太重向明16%股份。完后后太原重工将持有太重向明67%股权,对其实现控制。

这一交易引来了上交所的监管函,关注的重点在于收购资产的必要性、以及估值的合理性等方面。

根据公开披露的信息,太重向明的主要产品为带式输送机,主要应用领域为煤炭市场。受经济增速放缓、煤炭行业竞争加剧等多重因素影响,太重向明已经出现了业绩下滑的迹象。2024年,太重向明营收6.1亿元,同比增长3.72%;净利润3629.25万元,同比下滑35.40%。且2025年一季度,太重向明还出现了82万元的亏损。

在此业绩下滑背景下,太原重工仍然坚持选择收购太重向明的控股权。太原重工解释称,收购太重向明,主要是基于二者的技术协同、供应链协同、客户协同,以及能够为公司提升盈利能力。

资料显示,太重向明早在2017年就已经在新三板挂牌,想必也是早就规划了上市之路的,只待时机成熟。2023年,伴随着煤炭价格的上涨,公司的利润表现也冲上了5600万的巅峰水平,若业绩能够持续,在当前资本市场政策环境下,或许公司冲击北交所上市有望。

然而煤炭行业的强周期性属性,也预示着公司的业绩表现不会一帆风顺。在需求端、供给端的多重冲击下,太重向明2024年、2025年一季度的利润表现随之下滑。在这一时间点,选择被太原重工收购,或者是转板北交所无望的无奈之举。

然而于太原重工而言,太重向明的加入,是否真的能够为其提供协同价值与提升盈利能力?

太原重工当前主业,是围绕轨道交通、以及钢铁、有色等金属的采矿、冶炼等多工序提供机械设备,本身已是属于偏传统且周期性较强的重型机械业务,明显受到下游基建周期、有色金属价格波动的影响。在当前重型机械行业洗牌加速的背景下,公司要考虑的应该是如何转型升级、布局新兴赛道,而非再叠加一项传统的、强周期的煤炭领域相关的机械资产。

再者,受经济增速放缓、煤炭行业竞争加剧等多重因素影响,太重向明为了获取订单导致盈利空间受到压缩,太重向明2024年的毛利率水平已经降至了15.01%,甚至低于同期太原重工,又何谈为其提升盈利能力?

此外根据公告,2024年太重向明同样出现了客户回款放缓,应收账款坏账准备增加的迹象。将这些有瑕疵的资产并入太原重工,于太原重工的发展而言或无异于雪上加霜。

还没有评论,来说两句吧...