来源:紫金天风期货研究所

核心观点:短期:RU中性偏多 RU中性

中长期:RU中性偏空 NR中性偏空

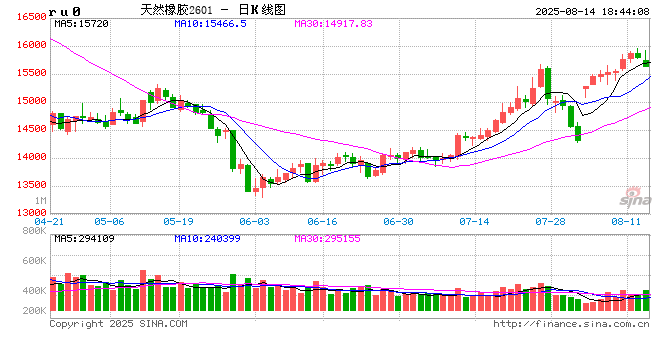

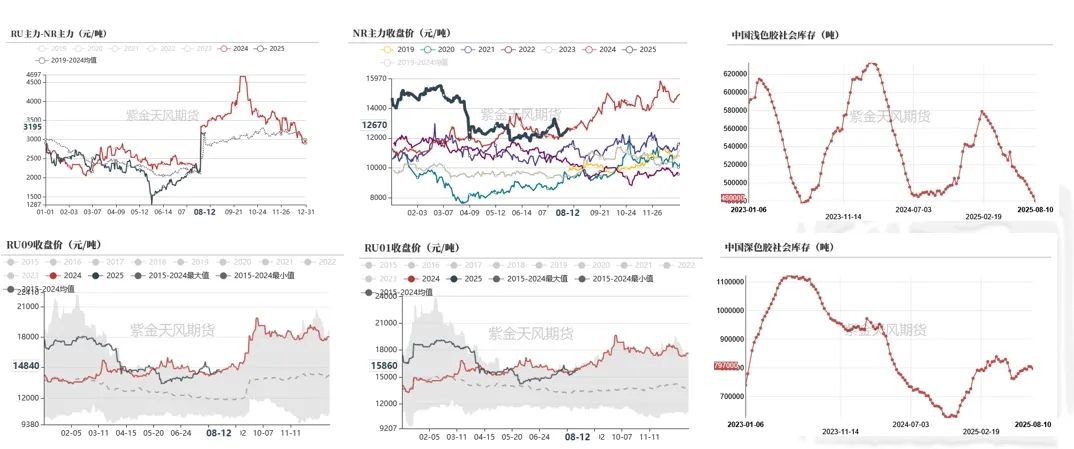

盘面:截止8月12日,RU、NR上涨;RU-NR价差走扩;RU09-01月差走扩

基本面:RU:台风高发季持续影响云南主产区,强降水显著阻碍割胶作业,导致原料供应紧张(多),胶水价格延续强势,浅色胶小幅去库(多),维持刚性需求,判断本周RU价格震荡偏强。

NR:越南产区强降水扰动(多),泰国杯胶价格上涨,深色胶小幅去库(多);轮胎开工率持稳,全钢库存有所去化,半钢小幅累库;海外需求端整体订单量呈现走低预期,出口减少(空),国内需求端待“金九银十”兑现,判断本周NR价格宽幅震荡。

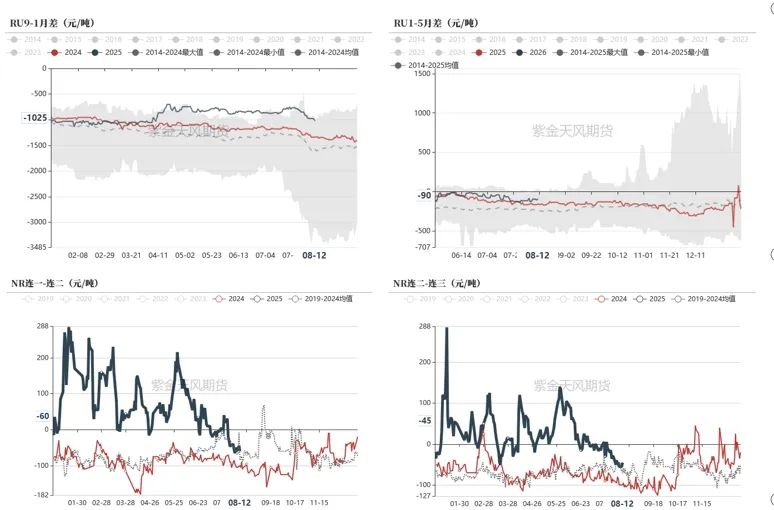

RU9-1月差:中性偏空截止8月12日,RU09-01月差为-1025元/吨,较上周-110元/吨。

RU-NR价差:中性 截止8月12日,RU-NR主力合约价差为3195元/吨,预计价差或将持续走扩。

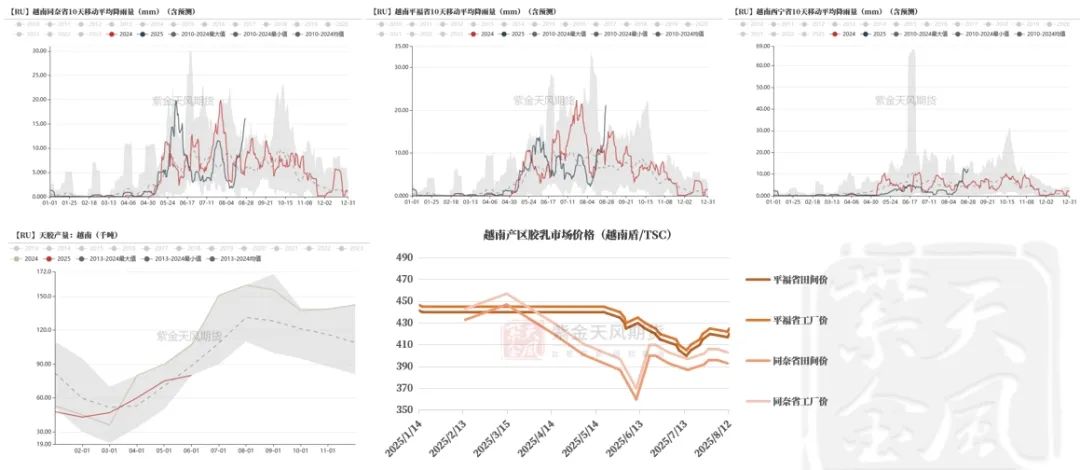

产区天气:中性 越南主产区及我国云南主产区降水扰动仍存,或对割胶活动产生一定阻碍

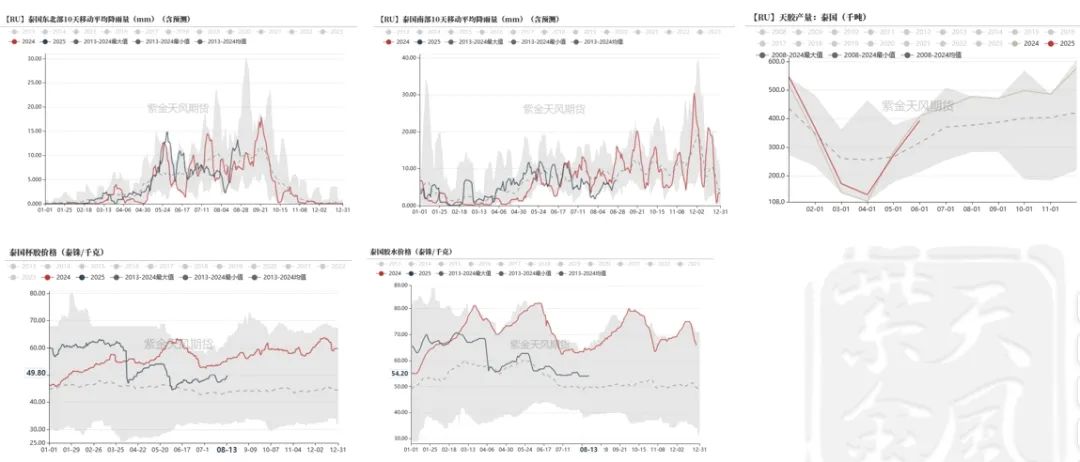

泰国供应:中性 天气正常,原料价格小幅上涨,产量稳定。

国内供应:中性偏多 台风爆发期,云南产区降水扰动仍存,海南产区天气相对正常。

轮胎:中性 开工率持稳,全钢库存有所去化,半钢延续累库,关注“金九银十”能否兑现

浓乳制品:中性 部分工厂表示新增订单量仍显不足,行业多依赖刚性需求支撑

社会库存:RU中性偏多 NR中性偏多

截止8月10日,浅色胶社会总库存为48万吨,环比-0.8%。

截止8月10日,深色胶社会总库存为79.7万吨,环比-0.8%。

期货库存:RU中性 NR中性

截至8月12日,上期所天胶及20号胶期货库存均环比增加。

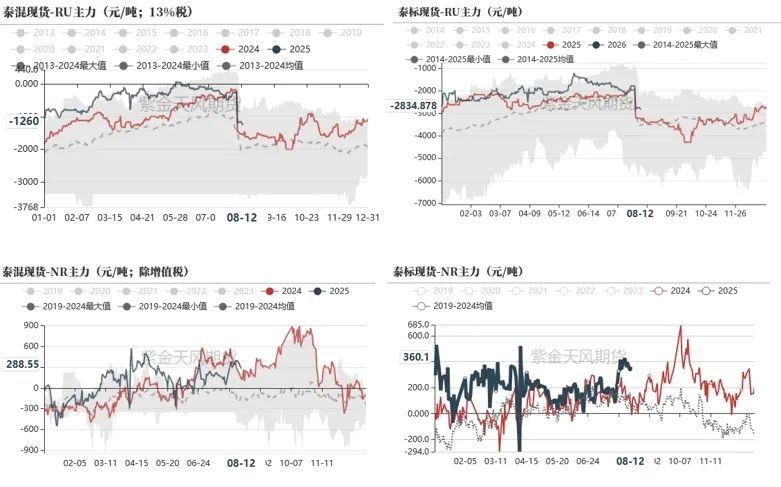

截止8月12日,泰混现货-RU主力价差为-1260元/吨,较上周-1015元/吨。

非标价差:中性偏多截止8月12日,泰混现货-RU主力价差为-1260元/吨,较上周-1015元/吨。

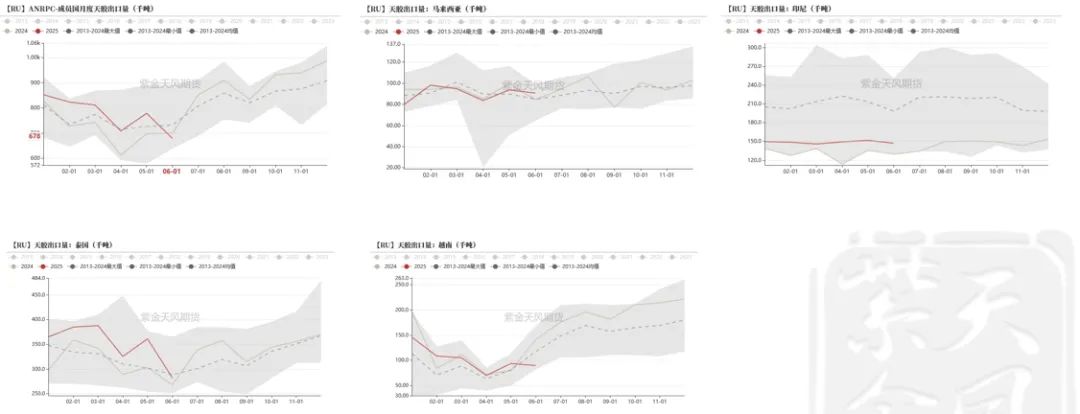

海外供给:

越南产区强降水扰动

海外出口量低于往年均值

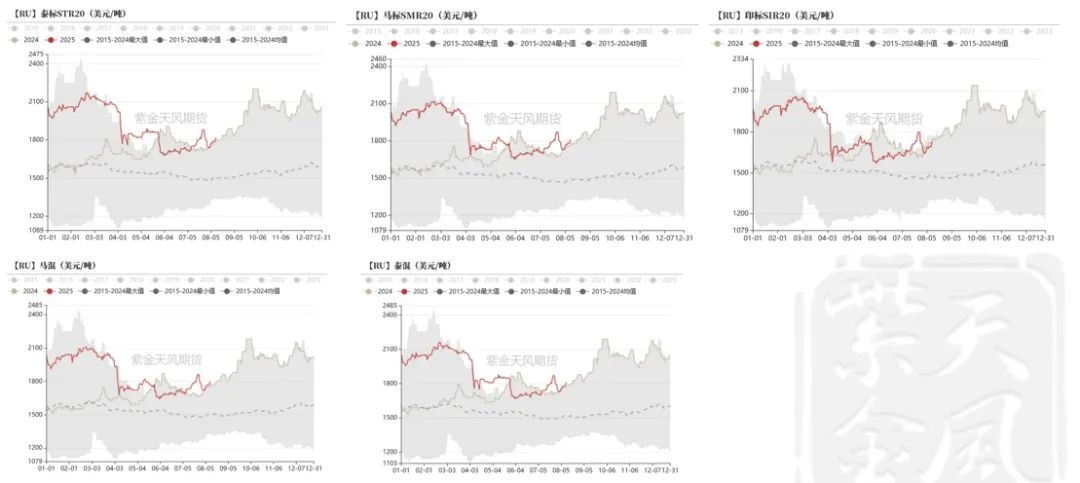

泰国:产量稳定,原料价格小幅上涨

截止8月13日,泰国胶水价格为54泰铢/千克,较上周持稳。

截止8月13日,泰国杯胶价格为49.3泰铢/千克,较上周+1.5泰铢/千克。

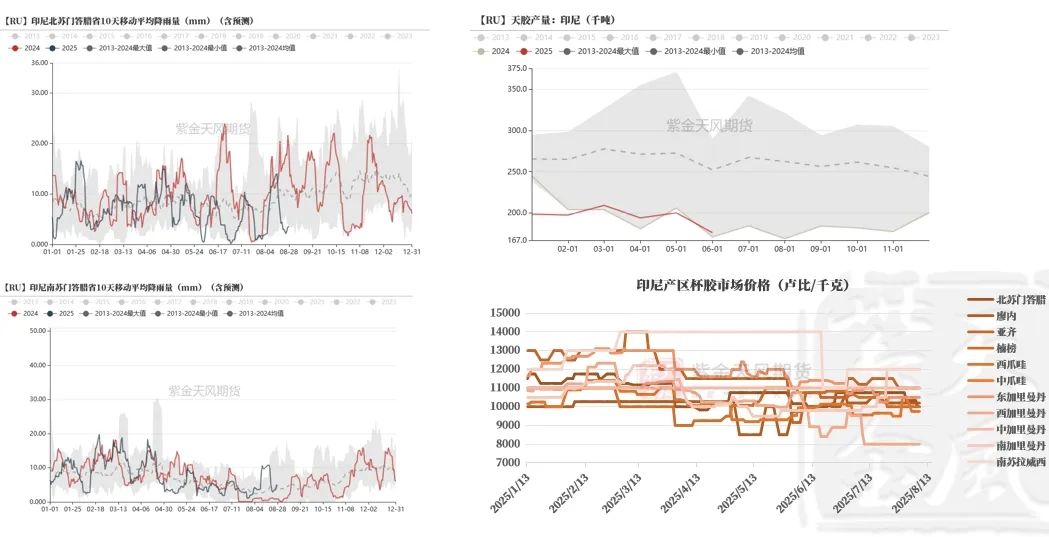

印尼:气候正常,原料价格持平

越南:强降水扰动,阻碍割胶

数据来源:路透,QinRex,紫金天风期货研究所

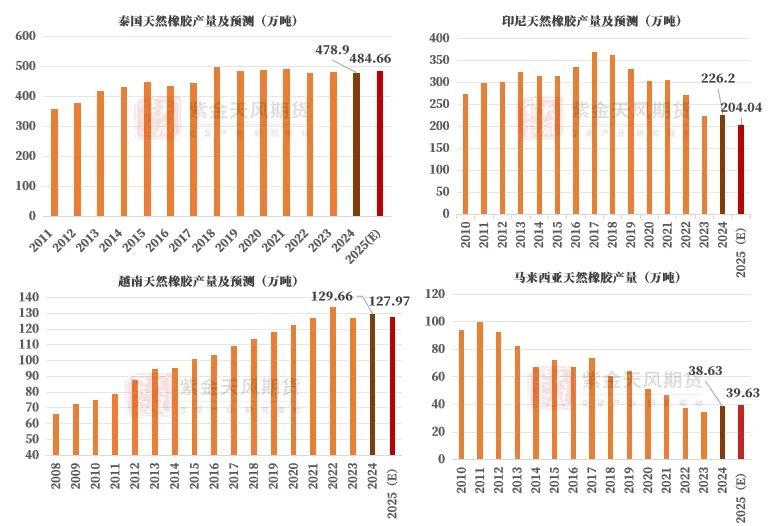

海外主产区:短期降水扰动不改增产预期

相较往年物候条件正常,在天气不出现极端扰动下海外主产区持续上量,供给偏强。

ANRPC预测:2025年全球天然橡胶产量同比+0.5%至1489.2万吨;其中,泰国+1.2%、印尼-9.8%、马来西亚-4.2%、越南-1.3%、中国+6%、印度+5.6%、其他国家+3.5%。

海外主产区:出口量低于往年平均水平

国内供给:

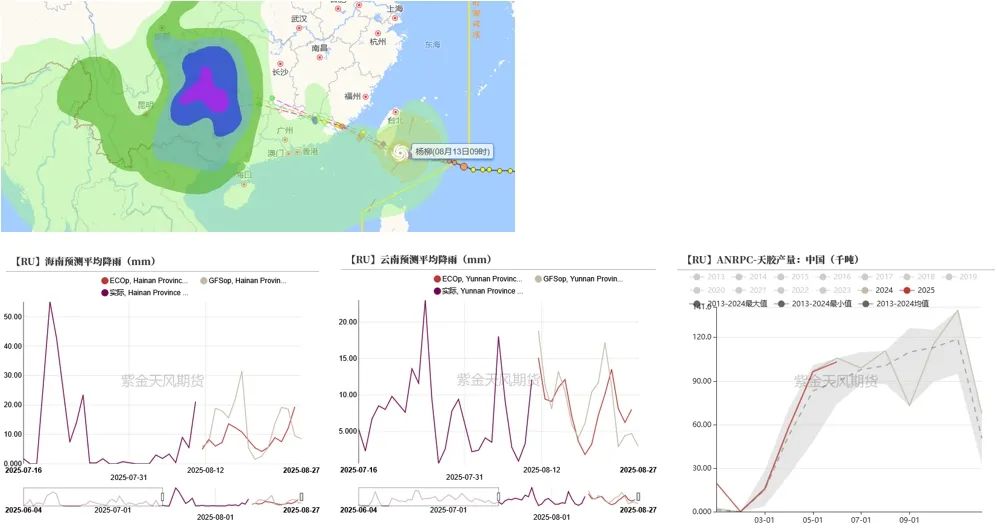

台风多发扰动云南产区

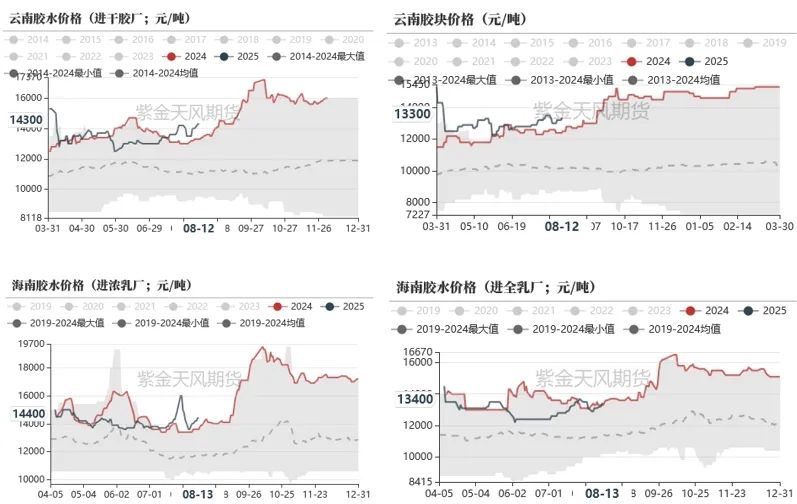

原料价格延续强势

供给:台风多发,云南产区割胶受阻

今年第11号台风“杨柳”的中心已于台湾台东市东偏南方向大约780公里的西北太平洋洋面上,台风“杨柳”西移增强,最强可达强台风级。

我国云南产区延续降雨扰动局面。

原料:价格延续强势

截止8月12日,云南胶水价格为14300元/吨,较上周+800元/吨。

截止8月12日,云南胶块价格为13300元/吨,较上周+300元/吨。

截止8月13日,海南胶水进浓乳场价格为14400元/吨,较上周+600元/吨。

截止8月13日,海南胶水进全乳厂价格为13400元/吨,较上周+300元/吨。

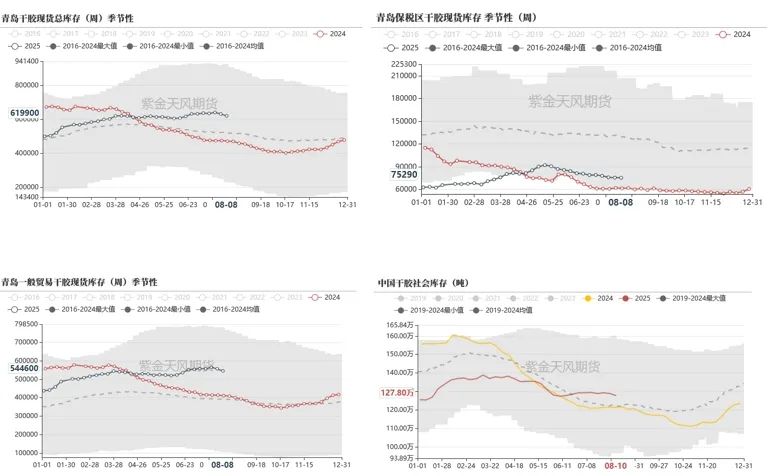

现货库存:青岛地区小幅去库

截至2025年8月8日,青岛地区天胶保税和一般贸易合计库存量61.99万吨,较上周-1.19万吨,环比-1.89%。保税区库存7.53万吨,环比-0.24%;一般贸易库存54.46万吨,环比-2.11%。

周期内青岛港口海外货源到港入库量维持偏少态势,整体入库率环比下滑。本周期部分轮胎企业继续小幅补货,叠加前期订单陆续提货,整体出库率环比增加,青岛现货总库存继续呈现去库态势。

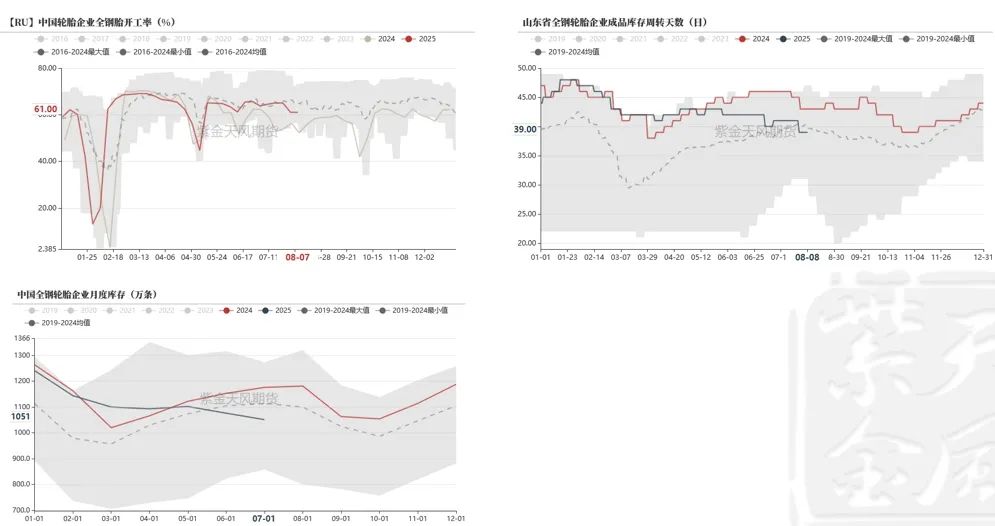

全钢胎:开工率持稳,7月库存有所去化

截止8月7日,中国轮胎企业全钢胎开工率为61.00%,较上周-0.08%。

2025年7月,中国全钢胎企业月度库存为1051万条,较上月-25万条,环比-2.32%,同比-10.63%。

半钢胎:开工率尚可,7月延续累库

截止8月7日,中国轮胎企业半钢胎开工率为74.35%,较上周-0.10%。

2025年7月,中国全钢胎企业月度库存为1920万条,较上月-36万条,环比-1.91%,同比+27.66%。

价格&价差:

深浅价格同步上涨

RU-NR价差走扩

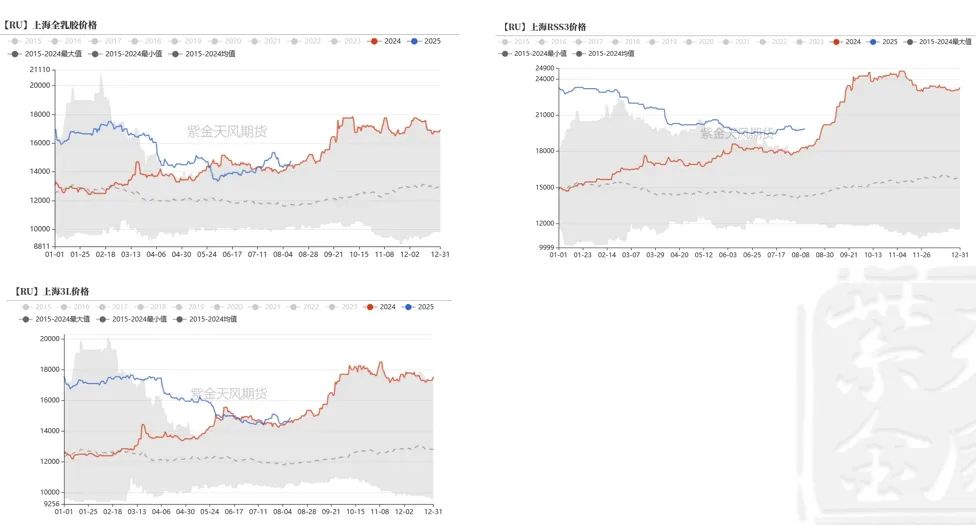

浅色胶普遍小幅上涨

截止8月12日,上海越南3L价格为14850元/吨,较上周+250元/吨。

截止8月12日,上海国营全乳价格为14750元/吨,较上周+300元/吨。

截止8月12日,上海RSS3价格为19850元/吨,较上周+100元/吨。

深色胶现货价格同步上涨

RU-NR价差持续走扩

截止8月12日,RU-NR价差为3195元/吨,随着国内云南主产区降雨绕动,叠加东南亚主产区陆续迎来旺产期,预计价差或将持续走扩。

泰混-RU价差走扩

截止8月12日,泰混现货-RU主力价差为-1260元/吨,较上周-1015元/吨。

现货端周初买盘补货积极,工厂刚需询盘,持货商不愿低出,实单成交价格买涨,周尾交投情绪偏弱,叠加RU换月,带动期现基差环比走扩。

截止8月12日,泰混现货-NR主力价差为288.55元/吨,较上周-112.45元/吨;泰标现货-NR主力价差为360.1元/吨,较上周-54.7元/吨。

RU09-01月差走扩,存在反套可能

截止8月12日,RU09-01月差为-1025元/吨,较上周-110元/吨。

截止8月12日,RU01-05月差为-90元/吨,较上周-5元/吨。

截止8月12日,NR连一连二月差为-60元/吨,较上周-5元/吨。

截止8月12日,NR连二连三月差为-45元/吨,较上周-5元/吨

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

联系方式:wangqiyao@zjtfqh.com

联系人:魏悦

从业资格证号:F03147756

联系方式:weiyue@zjtfqh.com

还没有评论,来说两句吧...