炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:智通财经)

智通财经APP获悉,聚焦于“AI+数字广告”的AI应用领军者Applovin(APP.US)在美东时间周三美股盘后公布2025财年第二季度财报,在AI广告引擎模型AXON大力推动之下,该公司公布的实际业绩以及第三季度营收展望均轻松超出华尔街分析师平均预期。随着全球资金今年以来持续涌向AI算力基础设施与AI应用软件板块,Applovin股价年内涨幅高达20%大幅跑赢标普500指数,这背后不仅得益于投资者们押注AI应用加速渗透至各行各业带来的估值提升,还得益于Applovin强劲业绩增速。

在Applovin公布最新业绩报告之前,Facebook与Instagram母公司Meta(META.US)已经在“AI+数字广告”这一全新的广告投放引擎推动下实现远超预期的强劲业绩增长,并且Meta将2025年全年资本支出下限从640亿美元上调至660亿美元,目前预计2025年全年支出将在660亿美元至720亿美元之间,可谓彻底凸显出这家社交媒体巨头基于“AI+数字广告”模式的广告业务强劲增长速度足以支撑其在AI基础设施上的激进投资强劲。

AppLovin业绩全线超预期,但市场不买账?

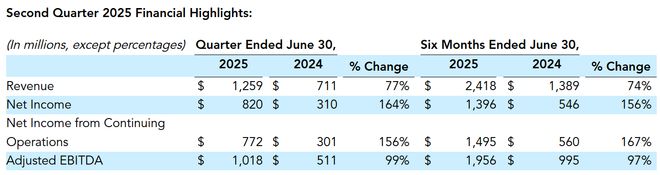

Applovin业绩数据显示,截至6月30日的季度,专注于APP营销软件的数字广告营销平台Applovin报告调整后的每股收益为2.39美元,而华尔街分析师们平均预期约2.32美元。按美国通用会计准则(GAAP)计算的每股收益为2.28 美元,也高于1.98美元的华尔街平均预期。GAAP准则下,Applovin第二季度净利润高达8.20亿美元,实现164%猛烈增幅。

更重要的是,Applovin第二季度营收总计实现12.6亿美元,超越华尔街平均预期的约12.2 亿美元,实现同比增长17%。如果不计入该公司已经出售的游戏业务,AppLovin凭借强劲的广告业务在第二季度的整体销售额则实现同比大幅增长77%。该公司Q2调整后的EBITDA实现10.18亿美元,同比大幅增长99%。

展望未来,AppLovin 预计第三季度营收将在13.2亿美元至13.4亿美元之间,该公司管理层给出的区间中值高于华尔街平均预期的约13.1亿美元。

第二季度末,该公司还以4亿美元的整体价值将其移动游戏业务出售给Tripledot Studios。

“此次交易的完成让公司业务更加聚焦于核心领域,使我们能够全力专注于那些将塑造并定义公司未来的激动人心的重大机遇。”AppLovin 首席执行官兼联合创始人Adam Foroughi在业绩声明中表示。管理层在业绩电话会议上表示,专注于将增长重点放在“AI驱动的企业全球扩张”。

此前在7月1日,AppLovin宣布已完成将其移动游戏业务出售给Tripledot Studios的交易。在完成这笔重大交易之后,AppLovin获得4亿美元现金流以及Tripledot 20%的股权。AppLovin剥离了其移动游戏业务,其中包括10家游戏工作室及其移动游戏特许经营权,以专注于其核心的“AI+数字广告”专业营销平台业务。

虽然AppLovin公布了强劲的业绩报告与业绩展望,但是投资者明显不买账,截至发稿该公司股价在美股盘后跌超6%。有观点称Meta公布强劲业绩后,AppLovin股价跟随Meta强劲业绩单日涨近8%,如果AppLovin业绩与业绩展望——尤其是展望未能远超市场普遍预期,在市场看来可能称不上一份满意的业绩答卷。

AppLovin已成功将生成式AI和深度机器学习嵌入各自的广告技术核心。AppLovin以 AXON 2.0 引擎+MAX/AppDiscovery 打造“买量到变现”闭环,因此推动广告类型营收在2025 Q1同比飙升 71%,占总营收78%。AppLovin在“AI+数字广告”赛道形成数据网络效应 + 规模经济,既推升eCPM与ROI,也迅速指数级放大EBITDA。

AppLovin基于人工智能大模型所打造出的AXON 2.0 引擎利用深度学习与强化学习基础实时竞价,持续闭环优化,能够将大量第一方/第三方信号转化为精准投放能力,是公司营收以及利润快速扩张的直接驱动力。AXON 在微秒级速度下,结合数十亿条用户与上下文信号,为每一次广告展示匹配最高级别ROI的竞价方。AXON AI最初仅仅专注手游获客,现已覆盖电商、金融科技和 CTV等高增长垂直领域。

因此毋庸置疑的是,AppLovin 通过自研AXON AI算法平台,在移动端与 CTV 领域提供高效率的程序化广告投放,已成为“AI + 数字广告”板块的领跑者之一。

属于AI应用板块的“超级牛市”远未终结

在AppLovin公布业绩之前,国际大行瑞银(UBS)发布研报称,在大盘高位、AI概念炒作分化的环境下,AppLovin具备广义上的AI概念板块极度稀缺的业绩兑现型AI属性,值得投资者“增配”,因此该股被列为美股财报季首选,评级则予以“买入”。

瑞银最新发布的SMID-Cap互联网预览报告将“AI + 数字广告”列为股票市场最具确定性的超级赛道,该机构的这份最新互联网股报告整体基调“中性略偏正面”,并着重点名Applovin与The Trade Desk 为财报季前后最值得增配的“双核心”。瑞银看好这两家AI应用软件领军公司的核心理由在于这二者已经在基于最前沿AI大模型的下一代广告投放算法与生成式AI创意上率先兑现AI经营效率红利,盈利上修空间和估值上移空间兼具。

自2023年ChatGPT火遍全球以来,人工智能在数字广告领域的加速整合成为不可忽视的趋势。谷歌和Meta这两大数字广告行业巨头均在广告系统中快速引入生成式AI技术,从广告投放优化到内容呈现形式均有所创新。谷歌方面,除AI搜索摘要和Performance Max外,还在其广告网络和云服务中嵌入机器学习算法以提升投放效率;Meta则借助AI改进广告投放回报(例如利用机器学习改进广告排名和实际效率转化优化),并探索生成式AI创造内容以增强用户参与度和广告多样性。

瑞银强调,AI整合的结构性影响已开始显现:一方面,AI有助于提高数字化广告投放的定向精准度和转化效果,推动广告主获得更高ROI(这从Performance Max等产品的快速普及可见一斑);另一方面,AI生成内容和答案可能分流部分流量,使传统广告库存价值面临重新评估(例如基于谷歌搜索模式的广告展示频次增加但点击率下降)。

自今年以来,受益于市场对人工智能应用软件需求的加速扩张趋势,企业级AI应用软件提供商C3.ai(AI.US),以及聚焦于“AI+数字广告”领域的广告营销服务提供商APPlovin(APP.US)与聚焦“AI+数据分析”领军者Palantir(PLTR.US)今年均公布了无比强劲的业绩数据以及未来业绩展望。意味着不仅以英伟达AI GPU为代表的AI算力基础设施需求无比强劲,AI软件应用端,尤其是能够全面提升经营效率的企业级AI应用软件需求同样旺盛,并且加速渗透至各行各业。

随着全球科技股投资浪潮的重心同时覆盖到AI算力基础设施端以及AI应用软件端,给Applovin、Trade Desk、Duolingo以及Palantir等AI应用公司的估值持续带来重大助力。未来覆盖B端或者C端的各行各业杀手级生成式AI应用,以及极有可能大幅推高人类社会生产率的“AI智能体”大概率呈现井喷爆发之势,这也是为什么全球资金近期涌向软件股。

从目前技术轨迹来看,AI应用软件的发展方向集中于“生成式AI应用软件”(比如DeepSeek、ChatGPT、Sora以及Anthropic推出的Claude等火爆全球的AI应用软件),以及在生成式AI基础上,AI功能从聊天框式一问一答转向“自主执行各种繁琐与复杂任务的AI智能体”。其中,AI智能体极有可能是2030年前AI应用大趋势,AI智能体的出现,意味着人工智能开始从信息辅助工具演变为高度智能化的生产力工具。

企业们对于提高效率和降低运营成本的迫切需求,在近期可谓极大力度推进AI应用软件两大核心类别——生成式AI应用与AI智能体的广泛应用。尤其是以OpenAI Deep Research以及Manus为代表的AI智能体,能够自动化重复性任务、基于无比强大的AI大模型实现大数据分析与汇总,并且提供实时的监控洞察报告以及在极短时间内对极端的复杂情况做出合适决策,从而提升企业经营效率。对于个人学习与工作效率来说,也是基本类似的增效逻辑。AI智能体还能够高效率参与全球各领域大型项目从蓝图规划到落地的全阶段,大幅加快项目进度。

还没有评论,来说两句吧...