专题:多头狂欢!市场消息接踵而至,商品大面积上涨!

来源:南华研究

01、事件驱动

一、上周五工信部“十大行业稳增长”政策铺垫市场情绪,释放”调结构、优供给、淘汰落后产能“信号,发内卷政策预期强化,助燃市场情绪。

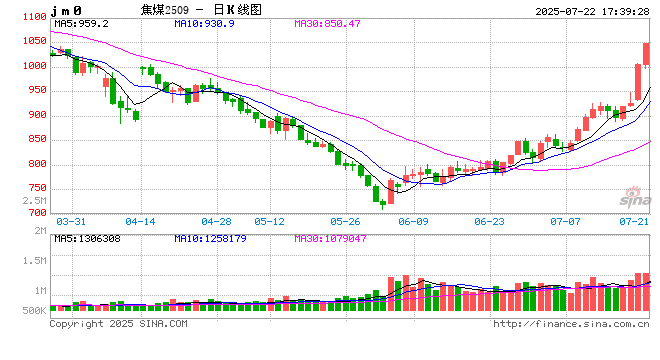

二、7月22日中午,一则《国家能源局发布核查通知,超能力生产煤矿一律责令停产整改!》的消息被广泛传播,涉及官方文件并未公开发布,股市最先开始反映,上市煤企股价纷纷暴涨,股票-期货联动,下午焦煤盘面快速涨停,焦炭随后封板涨停。

02、逻辑梳理

本轮煤焦反弹的深层逻辑:超跌修复+期现锁货+政策情绪

一、预期差修复:上半年因关税战冲击,市场对远月需求的预期十分悲观,煤焦期限结构从C转平,焦煤9-1月间走强到-0.5,远月合约贴水过大,煤焦盘面于6月初触底反弹,开启修复估值阶段。

二、期现锁货:6月焦煤产地开启环保检查,矿山和洗煤厂开工率超预期下滑,煤焦盘面升水现货仓单,期现正套大量进场,口岸蒙煤快速去库,终端焦化刚需采购进场,因期现货投机+刚需采购放量,焦煤现货流动性收紧,山西地区部分煤种价格上调200+,仓单估值同步抬升,期现正反馈推升盘面价格。

三、政策情绪升温:进入7月,“反内卷”政策预期升温,市场期待供给侧2.0政策出台,黑色系各品种均开启期现正反馈,焦煤主力合约在短短20日内暴涨30%,焦化环节因亏损严重开始提涨,本周三焦炭第2轮提涨即将落地,后续仍有1-2轮提涨预期。

03、后市展望

展望后市,本轮行情始于超跌后的预期差修复,目前已进展到政策预期主导的情绪脉冲行情,短期内政策预期难以落地,盘面波动仍将加剧。中长期来看,与15-16年供给侧不同,本轮过剩集中在汽车、光伏等终端制造业,反内卷对煤焦钢等上游原料而言或构成潜在利空,且原料暴涨不利于制造业利润扩张,需谨慎评估下游对涨价原料的承接能力。操作层面,政策敏感期避免逆势沽空,单边建议观望,套利可关注煤焦9-1月间反套。

以上评论由分析师张泫(Z0022723)提供。观点仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

")

还没有评论,来说两句吧...