文章来源:新华财经

新华财经北京7月15日电(郭洲洋、张瑶)国内商品期货市场7月15日涨跌互现,其中集运欧线主力合约涨超15%;工业硅、多晶硅主力合约涨超2%;氧化铝主力合约涨超1%。下跌品种方面,高硫燃油主力合约跌超2%;尿素、苯乙烯、液化气、玻璃、红枣、沪镍、LU、纯苯主力合约跌超1%。

截至15日下午收盘,中证商品期货价格指数收报1404.84点,较前一交易日下跌3.00点,跌幅0.21%;中证商品期货指数收报1948.94点,较前一交易日下跌3.60点,跌幅0.18%。

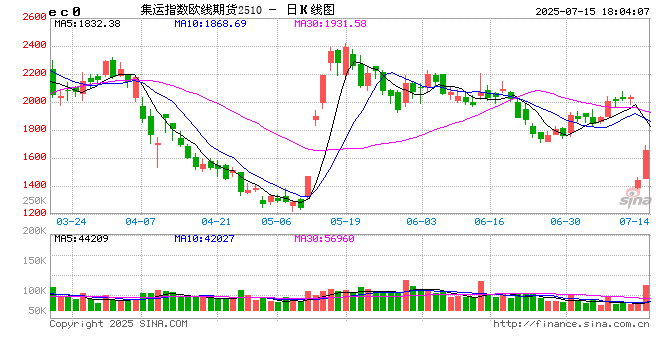

集运欧线大涨超15% 工业硅延续强势

市场看涨情绪高涨,集运欧线期货15日早盘全合约集体上冲,新晋主力2510合约盘中更是一度逼近涨停,终盘仍录得15.38%的涨幅,强势领涨商品市场。目前主力EC2510合约深度贴水标的现货指数,基差修复逻辑下,2510合约面临较强上行驱动。除移仓换月因素外,现货市场超预期回暖也是集运指数大涨的关键推手。南华期货表示,马士基欧线现舱报价持续小幅上行,此前市场预期高点可能再度提升,叠加加沙新一轮停火谈判破裂的风险增加,利多市场情绪,集运欧线期价上行。新一期期货标的继续上行——SCFIS欧线结算运价指数报2421.94点,环比上涨7.26%,相对高于市场预期,期价偏震荡整理或震荡上行的可能性相对较高。不过需要注意,除马士基外的其余多家船司已开始下调其7月中下旬报价。展望后市,瑞达期货指出,贸易预期不确定性尚存,集运指数(欧线)期价震荡幅度大,但现货端价格指标的迅速回升,或带动期价短期内回涨。接下来,7、8月份是欧洲、日本、越南等地区或国家与美国重新谈判的窗口期,不确定性尚存,建议谨慎为主,及时跟踪地缘、运力与货量数据。

消息面扰动带来成本上涨与减产预期,工业硅主力合约15日延续上行态势,收盘涨超2%。据新湖期货分析,工业硅现货价格小幅上涨,市场传闻新疆电价优惠取消,硅企挺价信心增加,但下游采购积极性有限,刚需采买为主。行业供给稳中有增,增量主要来自西南地区,丰水期电价优惠仍能支撑部分企业复产,西北整体开工低位暂稳,仍需关注头部企业复产情况。虽然政策及资金面扰动大,但工业硅相对多晶硅受影响较小,基本面逐步重新主导行情。目前行业基本面维持宽松,供需双增,但库存消纳依旧乏力,现货虽有提涨,但下游对高价货源接受度不高,仍维持博弈,价格上方空间不大,随着市场氛围回落预计价格将继续承压。光大期货指出,市场当前分歧较多,整体传导有限,持续冲高难度高,可延续区间上沿布空为主。政策面引导下,光伏产业链挺价底气上升,终端需求暂未出现起色,市场成交几近停滞,期货跟涨现货并更多交易投机需求逻辑,但由于短期市场真假消息纷杂,盘面波动率上行导致单边操作风险度提升。

原油及化工品走弱 尿素回落盘中跌超2%

隔夜市场国际油价显著回落,国内商品市场SC原油及相关化工品7月15日普遍下跌,其中高硫燃油主力合约跌超2%;苯乙烯、液化气、LU、纯苯主力合约跌超1%。美国对俄罗斯的制裁预期令油价短暂走高,但市场普遍认为当前制裁暂未生效而在截止日期前俄罗斯可能会免于制裁,加之欧佩克三季度的增产预期,市场对供应端的担忧消失,而需求端受制于美国关税政策的影响,预期仍旧较弱,油价显著下跌。而对于高硫燃油,据银河期货分析,国内高硫现货到港高位持续打击国内高硫价格,内外价差跌至0值以下水平。高硫现货贴水持续低位震荡。成品油旺季叠加高硫裂解下行,同时中国燃料油消费税抵扣增长,都利好高硫进料需求增长。高硫季节性发电需求在三季度初始仍存在支撑,以色列天然气供应恢复后埃及虽无进一步增加高硫替代需求预期,但旺季需求仍驱动大量高硫燃料油招标进口,8月埃及继续招标采购约100万吨高硫燃料油,沙特高硫净进口需求高位持续。俄罗斯7月炼厂离线产能环比回归预期供应回升,但俄乌冲突背景下,乌克兰对俄罗斯能源设施袭击持续,同时欧美制裁预期进一步加强,俄罗斯高硫近端出口低位。建议维持观望,关注地缘及宏观扰动。

尿素主力合约今日显著回落,盘中一度跌超2%,收盘下跌1.70%。当前农业需求季节性下滑,工业需求则提升缓慢,供需表现乏力。库存方面,截至7月11日,中国尿素企业库存量96.77万吨,港口样本库存量为48.9万吨,环比下行,但均高于预期。出口政策方面虽然对盘面形成支撑,但驱动有限。展望后市,海证期货表示,短期来看,宏观情况以及煤炭价格坚挺对尿素价格形成一定支撑,但供需改善乏力又一定程度限制价格反弹空间,预估短期价格震荡调整运行概率较大。

编辑:吴郑思

还没有评论,来说两句吧...