来源:毕读财经

6月16日,A股上市支付机构拉卡拉发布公告称,正筹划在香港联交所发行H股。如果拉卡拉此次赴港上市成功,有望成为首家实现“A+H”两地上市的第三方支付企业。消息一出,迅速引发资本市场剧烈反应,公告次日盘中一度封涨停,两日最高涨幅达38.42%;但截至发稿前,拉卡拉股价为29.28元,降幅4.85%,热潮迅速退却。

尽管港股上市被拉卡拉视为推进国际化、拓展跨境支付及数字货币应用的关键一步,但市场的反应已经透露出担忧。除了业绩压力、股东巨额分红、清仓式减持、合规风险与监管压力之外,拉卡拉还被质疑蹭上了“稳定币”热度,试图在资本市场弄潮。

那么,拉卡拉的“A+H”之路,究竟是逆袭突围的跳板,还是风险累积的序幕?市场正在等待答案。

01

近五年业绩过山车,净利一度剧烈下滑

拉卡拉创始人孙陶然,是一位眼光独到且果敢的投资者。上世纪90年代初,他与《北京青年报》合办《电脑时代周刊》杂志,赚得第一桶金,随后又挖掘到国内公关行业空白,与大学同学赵文权等人联合创办蓝色光标公司。在二次创业成功后,孙陶然又投资创办了杂志《生活速递》,紧接着出任恒基伟业副总裁,主导推出商务通,造就电子产品销售奇迹。后又创办蓝色光标公关公司,并投资多家科技企业。

随后,在2005年,孙陶然创立拉卡拉。2011年,拉卡拉首获央行颁发的第三方支付牌照,全面迈入收单市场。拉卡拉趁热打铁,不断推出新的产品和服务,针对大、中、小商户和个人推出多种POS产品。

与此同时,移动互联网进入飞速发展阶段,支付行业迎来支付宝、财付通等行业巨头,后者带来的“无卡支付”创新绑卡模式,给拉卡拉带来巨大压力。

孙陶然毅然带领拉卡拉转型,将业务重心转移到受理端,向智能POS业务进军。在受理刷卡消费的同时,新增扫码支付等支付方式,一方面避免了与巨头们的正面交锋,另一方面甚至与支付宝等成为合作伙伴,业务规模进一步扩大。

2019年4月25日,拉卡拉成功登陆深交所,摘得“A股第三方支付公司第一股”桂冠。成功上市后,拉卡拉将支付+SaaS与垂直行业进行融合,持续打造开放共享的SaaS平台和行业解决方案,为商户提供一站式、多维度的数字化服务。

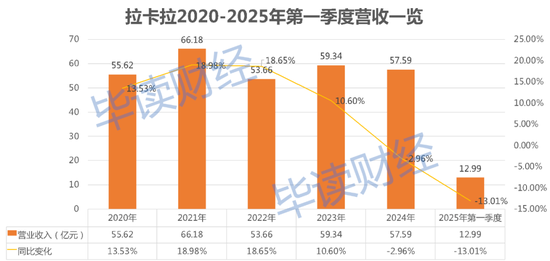

随着业务不断扩张,拉卡拉业绩也水涨船高。2020年-2023年,拉卡拉营收分别为55.62亿元、66.18亿元、53.66亿元、59.34亿元,同比增速分别为13.53%、18.98%、18.65%、10.6%。

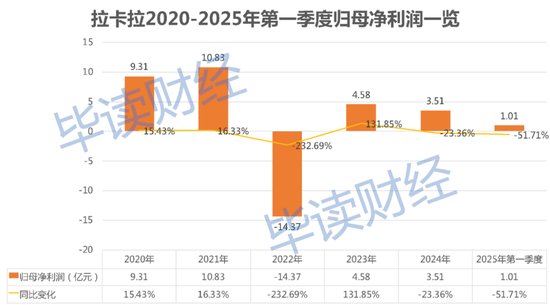

但与此同时,公司归属上市公司股东净利润9.31亿元、10.83亿元、-14.37亿元、4.58亿元,同比增长15.43%、16%、-232.69%、131.85%,可谓大涨大跌。

原因在于,在急速扩张之际,拉卡拉突然遭遇跳码事件,即第三方支付机构在收单业务中将标准类商户交易使用优惠类商户交易费率上送清算网络的行为,由于该行为涉及费率计算种类的判定模糊地带,因此相当于在监管的边缘地带试探。受此影响,拉卡拉陷入业绩下滑的困境之中,2022年,公司归母净利润暴跌至-14.37亿元。

虽然2023年公司短暂扭亏,但进入2024年后,拉卡拉业绩再次下滑,甚至陷入营收、净利润双降的泥潭。当年,公司实现营收57.59亿元,同比下滑2.96%;归母净利润3.51亿元,同比下降23.26%。进入2025年第一季度,情况仍然未有好转,公司实现营业收入12.99亿元,同比下滑13.01%;归母净利润1.01亿元,同比下降幅度高达51.71%。

令人意外的是,wind数据显示,截至6月16日收盘,拉卡拉A股股价报27.29元/股,当日涨幅15.34%,年初至今股价涨幅55.44%,总市值215亿元。对于公司业绩下滑股价却不断飙升一事,博通咨询金融行业资深分析师王蓬博对新经济观察团表示,“我个人认为跟最近很火的稳定币概念有关,市场炒作氛围浓厚,但我没从拉卡拉的财报中看到任何相关布局。当然股价也可能受到行业政策利好、资金流入等因素的影响”。

02

支付业务萎缩,2024年被罚超860万元

仔细分析拉卡拉的营收结构,我们能够从近年来的营收结构变化中,找寻出公司业绩下滑的主要因素。2024年,拉卡拉硬件销售和科技服务收入的减少,是导致拉卡拉营收下滑的罪魁祸首。至于净利润的下滑,除了上年同期投资收益较高的基数带来的影响外,处置参股金融机构股权形成公允价值变动损失,更是造成拉卡拉盈利能力下滑的关键所在。

进入2025年一季度后,拉卡拉将业绩下降归咎于季节性因素、春节长假及行业整体承压。显而易见,上述外部因素实际上难以完全解释公司业绩的持续恶化,拉卡拉自身业务模式的短板、市场竞争力的削弱等内部问题,才是导致业绩滑坡的根本所在。

雪上加霜的是,近年来,拉卡拉数字支付这一核心业务的增长动能明显不足,更给公司业绩向上发展带来巨大阻碍。2024年,拉卡拉数字支付业务实现收入51.65亿元,同比微降0.27%,表面上看,这一核心业务发展较为稳定,但实际上,拉卡拉全年支付交易金额4.22万亿元,其中银行卡交易金额2.86万亿元,受行业整体承压影响,银行卡交易金额同比减少13.62%,增长的可持续性存疑。

值得一提的是,数字支付业务已经在2024年占据到拉卡拉总营收的89.7%,过度依赖单一营收来源,是拉卡拉市场风险陡增的关键因素,一旦该业务所在领域出现波动或者相关政策调整,拉卡拉将首当其冲遭受巨大压力。

不仅如此,拉卡拉在数字支付业务层面的创新能力也令人堪忧。诸如给POS机增加扫码功能、甚至更换商户端App页面UI等简单升级,不能给业务带来任何实质性的创新改进,面对行业竞争加剧、监管趋严等严峻形势,拉卡拉的竞争优势正在一点点熄灭。

更为严峻的是,除了主营业务承压,拉卡拉还面临着合规层面的种种重压。2017年,拉卡拉层斥资2.178亿元参股包头农商行,意图借助农商行体系进行转型升级,由支付平台向金融科技公司进军。遗憾的是,包头农商行经营状况并不理想,最终在2025年初,拉卡拉不得不以零元退股的形式黯然退场,最终收回款项0.749亿元,相当于8年投资不仅打了水漂,甚至倒亏1.35亿元。

投资层面的失利,仅是拉卡拉合规问题的冰山一角。近年来,由于支付行业监管趋严,拉卡拉又因违规行为多次遭受监管处罚。仅2024一年,公司就收到多张罚单,罚款金额累计达到了860.15万元。违规行为包括未落实真实、完整、可追溯和全流程一致性的要求;未严格落实商户实名制要求;未将商户资金结算至其同名银行结算账户等。

频繁遭受监管处罚,暴露出拉卡拉公司内部治理结构不完善等问题,不仅损伤了公司声誉,更对其未来的融资能力和合作稳定性造成威胁。一旦登陆港股市场,面临更加严格的监管环境,拉卡拉又将如何自处,仍是一个未知数。

03

巨额分红、清仓减持,能否乘上“稳定币”东风?

令人意外的是,就在拉卡拉面临种种隐忧待解的背景下,公司却频现巨额分红。上市后第一年,即2019年底,在刚刚上市募资12.32亿元后,拉卡拉就迅速为股东们分红超8亿元,相当于当年归母净利润的全部。

对此,交易所迅速发函问询,要求拉卡拉补充说明上市当年高送转的合理性,高送转是否会对募投项目建设进度产生影响,是否存在为向主要股东派现而损害上市公司利益的情形。而拉卡拉回复问询后,仍然一意孤行为股东落实了这一分红方案。

此后不久,2023年,拉卡拉在业绩下滑的情况下,再次启动巨额分红方案,2023年和2024年股利支付率分别达到87.40%和136.00%。

不仅如此,高昂分红之外,拉卡拉股东先后减持退出。上市时持股超过5%的第三大股东天津鹤鸣永创管理咨询中心,于2024年末持股比例仅剩0.76%,并在今年一季度退出了前十股东行列。

而孙陶然弟弟、一致行动人孙浩然在多次减持后,更于今年5月20日宣布,将在6月12日至9月11日之间减持2.45%股份。一旦减持计划完成,孙浩然将不再持有拉卡拉股份。

一面是股东清仓式减持,一面是拉卡拉寻求“A+H”二次上市,专家对观察团表示,从目前国内银行卡收单市场的情况也能够看出,特殊场景的生意规模受监管影响持续缩减,同类支付机构都亟需找到第二业务增长曲线,拉卡拉面临的选择只有两个,一是开拓跨境支付市场,二是抢占真商市场,做放贷或者商户数字化等增值服务,但一般的做法都是先把业务运营好再寻求上市。而拉卡拉如此急于上市,或许与股东清仓式减持带来的资金压力不无关联。

除此之外,业内还质疑拉卡拉的近期操作有蹭“稳定币”热度的嫌疑,部分甚至观点将拉卡拉归为“稳定币”概念股的成员之一。

而实际情况是,拉卡拉备受关注的跨境支付、稳定币等业务尚不成气候。2024年,拉卡拉跨境支付交易金额仅492亿元,同比增长14%。支撑跨境支付业务的核心是牌照,与连连支付等跨境巨头相比,这是拉卡拉目前发展跨境支付业务的最大短板。

但王蓬博指出,在当前稳定币市场热度持续攀升的背景下,也存在很多公司和机构想借助这一新兴领域的热潮来提升自身的市场吸引力。但必须指出的是,尽管稳定币作为一种创新金融工具,支付行业带来了新的可能性,但该行业目前仍处于初级发展阶段,面临着监管、技术以及市场接受度等多方面的挑战。因此,相关机构若计划涉足或关联稳定币业务,必须谨慎评估潜在的风险与机遇,并确保自身具备足够的实力和准备去迎接行业的长远发展,先做到相关投入和持续布局,而不是仅仅为了迎合短期的市场热点。

他表示,港股投资者对盈利能力和成长性要求更高,如果能在H股上市,拉卡拉当前的盈利能力与估值逻辑是否能获得长期认可需要观察。因此,虽然港股上市有望带来短期资金和品牌效应,但中长期能否成功转型并实现可持续发展,仍需看其是否能真正突破业务瓶颈、提升管理能力并应对好更加复杂的监管环境。

摸高3.48%!")

还没有评论,来说两句吧...