炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:并购优塾产业链地图

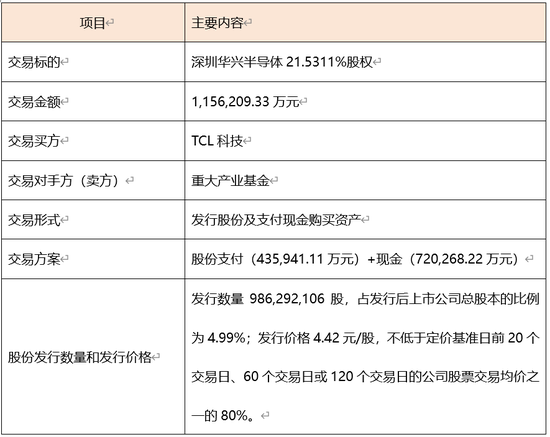

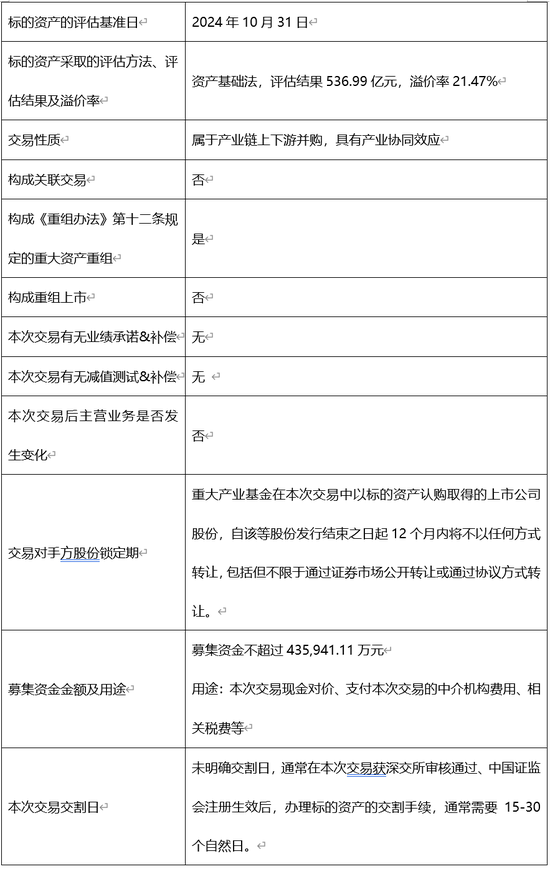

2025年6月6日,深交所审批通过TCL科技拟通过发行股份及支付现金的方式,收购深圳市重大产业基金持有的深圳华星半导体21.5311%的股权。

本次交易将以现金对价约72亿元人民币和股份对价约43.6亿元人民币的方式进行(合计115.6亿元)。交易完成后,TCL科技对深圳华星半导体的持股比例将显著提升,合计控制其84.2105%的股权。

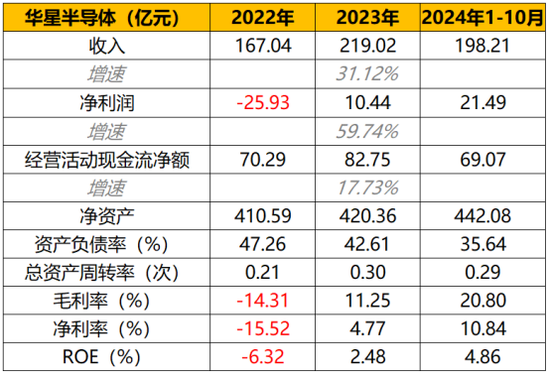

本次交易的标的资产深圳华星半导体100%股权评估结果为536.99亿元,溢价率为21.47%。对应其2023年净资产测算,PB为1.28倍(2023年收入219.02亿元,净利润10.44亿元,净资产420.36亿元)。

从协同效应看,TCL科技聚焦半导体显示业务、新能源光伏和半导体材料业务的核心主业发展。

深圳华星半导体专注于大尺寸TFT-LCD显示器件的生产、加工与销售。其产品广泛应用于电视机、商用显示等领域,并为TCL电子、三星电子、小米、长虹、LG等国内外知名客户提供稳定供货。

本次交易,TCL科技通过提升控股比例,能够更好地协调研发、生产与销售环节,形成“面板+终端”的协同效应,进一步确保面板供应稳定性,提升其公司竞争力。

亮点1:锁定稀缺资产

通过收购,TCL科技对深圳华星半导体的持股比例从62.68%增至84.21%,显著增强了对t6、t7两条全球稀缺的G11代产线的控制力。

这两条产线总投资892亿元,占全球仅有的5条G10.5/11代线中的两条,专攻65-98吋超大尺寸面板,掌握全球35%的大尺寸面板供应能力。

同时,G11代线较主流G8.5代线具备碾压性优势。其单块基板可切割8片75英寸或6片85英寸面板,材料利用率提升30%以上,98英寸面板成本降低40%,形成“以量换利”的护城河。

亮点2:结合此前收购的LG Display广州工厂,重构供应链格局

结合其收购的LG Display在华资产(斥资108亿元收购,LGDCA 8.5代线和LGDGZ模组厂),TCL华星LCD大尺寸面板市占率突破20%,跃居全球第二,承接LG原有国际客户(三星、索尼等),打入高端供应链。

日韩产能退出后,中国大陆企业占据全球LCD面板超70%份额,行业周期性弱化,转向“按需生产”的价值竞争。

关于TCL科技的此次并购,几个值得关注的问题有:

1)标的资产深圳华兴半导体产品主要为大尺寸TFT-LCD显示器件,其采购方式分为直接向供应商进行采购和通过上市公司统一采购平台香港华星进行采购,通过香港华星采购的交易价格“平进平出”。这种采购模式的必要合理性,其采购价格的公允性,是否符合行业惯例;

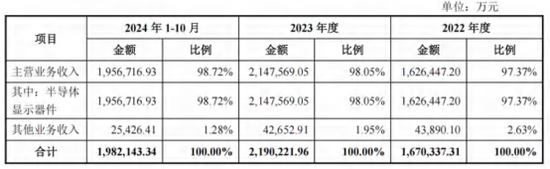

2)报告期内标的资产收入分别为162.6亿元、214.76亿元、195.67亿元;净利润分别为-25.93亿元、10.44亿元、21.49亿元。2023年收入较2022年增长为32.04%,其收入大幅增长及净利润扭亏为盈的原因;

3)报告期内标的资产毛利率分别为-14.31%、11.25%和20.8%,呈不断增长趋势,同行毛利率分别为-1.52%、10.98%、17.15%。标的资产毛利率波动较大且高于同行平均水平的原因及合理性。

(一)

本次并购交易是由上市公司TCL科技,发行股份及支付现金的方式购买重大产业基金持有的深圳华星半导体21.5311%股权(对应注册资本900,000万元)并募集配套资金,交易作价115.62亿元。

本次交易属性属于产业链上下游并购。

(二)

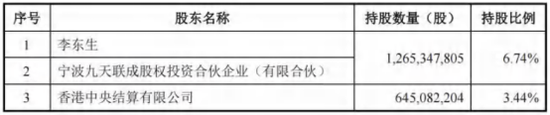

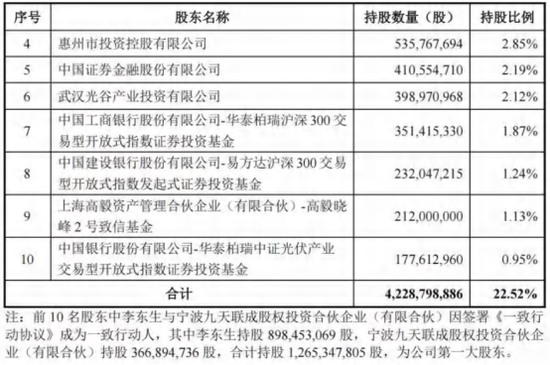

本次交易买方为上市公司TCL科技,目前公司不存在控股股东和实控人,其股权结构如下:

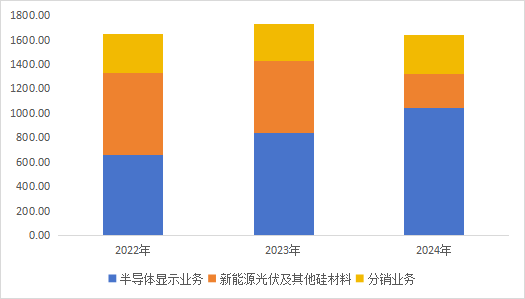

TCL科技聚焦半导体显示业务、新能源光伏和半导体材料业务的核心主业发展。

其中,半导体显示业务中:

大尺寸领域,TCL华星发挥高世代线产能与客户结构优势,引领电视面板大尺寸化及高端化趋势。2024年,电视面板业务55吋及以上尺寸产品面积占比提升至82%,65吋及以上占比提升至56%,85吋、98吋产品快速放量;

公司电视面板市场份额稳居全球前二,其中55吋、65吋、75吋份额全球居首;商显领域交互白板、广告机等产品竞争力强化,份额居全球前三。

中尺寸领域,t9产线按计划推进产能爬坡和品牌客户导入,6代LTPS产线加快业务结构调整。

公司显示器整体出货排名提升至全球居首,其中电竞显示器市场份额全球居首;笔电和平板产品出货量稳步增长,其中LTPS笔电和平板位列全球居首;车载领域紧抓大屏化与高端化趋势,LTPS车载屏供货多家头部车企高端车型,出货面积提升至全球第三。

小尺寸领域,TCL华星聚焦高端市场,持续优化产品和客户结构,柔性OLED产品出货大幅增长。

公司LTPS手机面板出货量全球第二,柔性OLED手机面板市占率提升至全球第四。

从收入结构来看,以半导体显示业务为主。2024年半导体显示业务收入为1042亿元,占比63.25%。

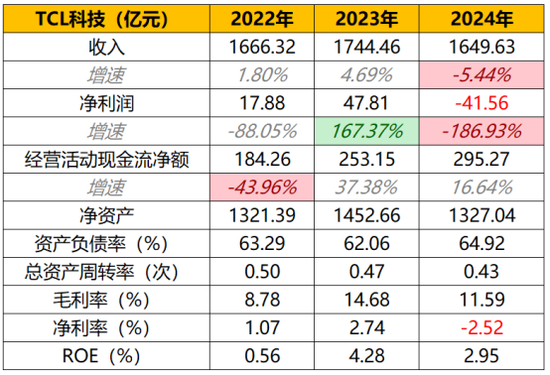

近期主要财务状况如下:

2023年其净利润大增是因为半导体显示行业供需关系好转,主流产品价格稳步提高;同时,新能源光伏行业需求保持增长,公司改善业务结构,盈利能力显著改善。

2024年营收、利润纷纷下滑主要系新能源光伏及半导体材料业务受到冲击,虽然全球光伏终端装机保持增长,但主产业链各环节产能集中释放,产品价格持续下降,全行业亏损。加上资产减值损失影响,其净利润亏损、净利率为负。

(三)

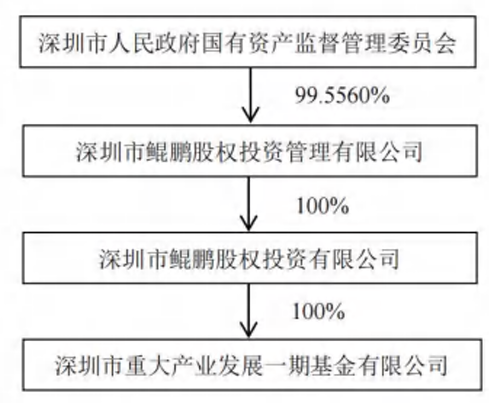

本次交易卖方为深圳市重大产业基金,其控股股东为鲲鹏股权投资,持有100%股权,产权结构如下:

(四)

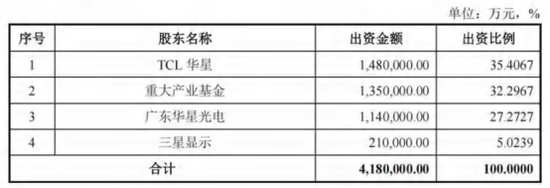

本次交易标的为深圳华星半导体21.5311%股权,无实控人,其控股股东为TCL华星,直接及间接合计持有62.67%的股权。其产权关系如下:

深圳华星半导体产品主要为大尺寸TFT-LCD显示器件(薄膜晶体管液晶显示器件),主要应用于电视机、商显等领域。产品主要销售给全球TV行业大品牌客户,如TCL电子、三星电子、小米、长虹、LGD、SONY等。

2024年1-10月半导体显示器件收入为195.67亿元,占比98.72%。

近期财务状况如下:

从财务数据来看,2022年其净资产收益率为负,主要受净利率影响。当期由于受地缘冲突等因素影响,主要市场显示终端需求大幅下滑,面板价格跌至历史低位;同时成本费用上升,导致净利润亏损。

(五)

本次并购,TCL科技与标的资产具有产业协同效应。

本次交易前,上市公司TCL科技核心主业聚焦半导体显示、新能源光伏发展。

深圳华星半导体依托全球高世代显示面板生产线,持续深耕大尺寸、超高清等高端显示产品领域。

主要从事大尺寸TFT-LCD显示器件,包括TFT-LCD显示器件和前端制程的半导体显示配套材料。主要应用于电视机、商显等领域。报告期内通过上市公司统一销售平台为TCL电子、三星电子、小米、长虹、LGD、Sony等国内外知名客户稳定供货。

本次交易,一方面上市公司在深圳华兴半导体的持股比例将得到提升,有利于进一步提升上市公司在优势产线的占比。另一方面,有利于上市公司进一步突出主业领域的核心竞争力优势,其行业领先地位进一步巩固。

(六)

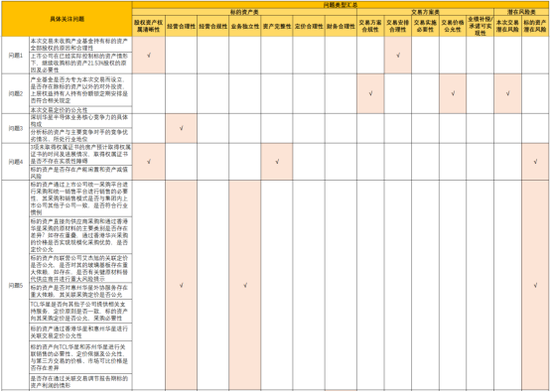

一般来说,监管层对并购问询的问题主要可以分为三大类:交易类、标的资产类及潜在风险类。

交易类——如:交易实施的必要性、交易方案的合规性、交易安排的合理性、交易价格的公允性、业绩承诺和补偿的可实现性、交易后的资产整合等。

标的资产类——如:标的资产股权及权属的清晰性、标的资产经营合理性、标的资产经营合规性、标的资产业务独立性、标的资产的资产完整性、标的资产定价合理性、标的资产的财务合理性等。

潜在风险类——如:本次交易的潜在风险(财务状况、现金流影响等)、标的资产的潜在风险(同业竞争、关联交易等)。

我们根据监管层对TCL科技的问询,整理了主要大类问题,汇总如下表所示。

整体来看,问询问题的权重集中在:

1)标的资产的经营合理性(问题3、5、6)

2)标的资产的财务合理性(问题6、7)

针对上述问询重点,我们展开来拆解一下监管问询,以及TCL科技如何将问题逐一化解。

(七)

【问题1】本次收购标的深圳华星半导体产品主要为大尺寸TFT-LCD显示器件,其采购方式分为直接向供应商进行采购和通过上市公司统一采购平台香港华星进行采购,通过香港华星采购的交易价格“平进平出”;销售方式主要通过上市公司统一销售平台公司向下游客户销售,其中香港华星为境外销售平台,惠州华星为境内销售平台。报告期内标的资产对TCL科技采购金额分别为9.62亿元、7.77亿元和5.74亿元,占当期采购总额的比例分别为8.82%、7.16%和6.59%,TCL科技包括香港华星、惠州华星及其子公司。报告期内标的资产向惠州华星采购模组加工服务的金额为12.86亿元、14.43亿元和11.54亿元,向香港华星采购原材料的金额为3.83亿元、3.95亿元和3.16亿元,向TCL华星采购支持管理平台、销售及制造支持服务和显示器件的金额为19.38亿元、12.36亿元和7.19亿元,向联营企业艾杰旭采购玻璃基板的金额为27.69亿元、32.07亿元、27.09亿元;同时,标的资产对TCL科技的销售金额分别为145.87亿元、215.42亿元、188.76亿元,占当期收入比例为87.33%、98.36%、95.23%。报告期内标的资产除通过香港华星和惠州华星对终端客户进行销售,其他关联销售主要包括TCL华星、苏州深圳华星半导体等。

请回答,(1)标的资产通过上市公司统一采购平台进行采购和统一销售平台进行销售的必要性,其采购和销售模式是否与集团内上市公司其他子公司一致,是否符合行业惯例;(2)标的资产直接向供应商采购和通过香港华星采购的原材料的主要类别是否存在差异?如存在重叠,通过香港华星采购的价格是否实现规模化采购优势,是否定价公允;(3)标的资产向联营公司艾杰旭的关联定价是否公允,是否对其玻璃基板存在重大依赖;(4)标的资产是否对惠州华星外协服务存在重大依赖,其关联采购定价是否公允;(5)是否存在通过关联交易调节报告期标的资产利润的情形。

【回答1-1】标的资产通过上市公司统一采购平台进行采购和统一销售平台进行销售的必要性,其采购和销售模式是否与集团内上市公司其他子公司一致,是否符合行业惯例

报告期内,由于上市公司拥有多条液晶面板生产线,包括标的公司11代产线及TCL华星8.5代产线等,为满足客户多样化采购要求及下游客户对供应商集中管理的需求,统一管理客户交互、提高管理效率,结合行业惯例,标的公司主要通过上市公司体系内统一销售平台公司进行销售管理,其中香港华星作为TCL华星体系下的境外销售主体,惠州华星作为TCL华星体系下的境内销售主体。

另外,标的公司作为专业的高世代面板生产线,持续构建安全高效的供应链体系。对于标的公司专用的材料或部件,标的公司以通过上市公司统一采购平台对外采购为主。

由上市公司采购平台对外集中采购,有利于充分利用上市公司资源优势及规模优势,丰富供应链体系,保障供应链安全稳定,也有利于提高效率效益,提质增效。

此外,上市公司体系内统一采购平台和统一销售平台公司在外汇结算方面更具有优势。

因此,标的公司通过上市公司统一采购平台进行采购及通过上市公司统一销售平台公司进行销售具有必要性。

【回答1-2】标的资产直接向供应商采购和通过香港华星采购的原材料的主要类别是否存在差异?如存在重叠,通过香港华兴采购的价格是否实现规模化采购优势,是否定价公允

两种采购模式下原材料的主要类别存在一定差异。

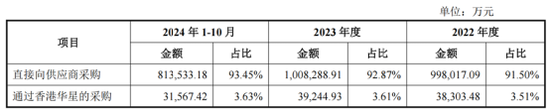

报告期内,标的公司向供应商采购和通过香港华星采购原材料金额、占比以及类别情况如下:

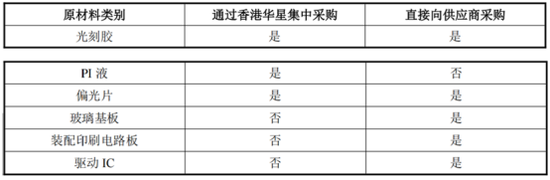

标的公司直接向供应商采购的原材料主要包括光刻胶、玻璃基板、偏光片、驱动IC、装配印刷电路板,而通过香港华星集中采购的主要原材料为光刻胶、PI液、偏光片。报告期内,标的公司采购的主要原材料中仅光刻胶及偏光片同时通过两种模式采购。

从重叠的原材料类别来看:

偏光片——标的公司主要向国内供应商采购偏光片,通过香港华星采购的占比较低。标的公司基于下游客户偶发性需求,通过香港华星向境外供应商进口特定型号的偏光片,非基于规模化采购优势。

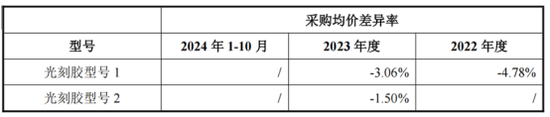

光刻胶——报告期内,“光刻胶型号1”在2022年、2023年存在直接向供应商采购情况,“光刻胶型号2”在2023年存在直接向供应商采购情况。

对比报告期内同一型号光刻胶,标的公司通过香港华星采购价格低于标的公司直接向供应商采购价格,通过香港华星采购具备一定规模化采购优势。

标的公司通过TCL华星体系下的香港华星采购原材料的上游供应商,均与标的公司不存在关联关系。同时采购实行“平进平出”定价原则,定价公允。

同时,标的公司通过香港华星采购的原材料规格型号较多,无法查询特殊型号的公开市场可比价格。采购过程中,香港华星向上游无关联供应商的采购价格系根据规格型号基于市场行情报价协商确定,两种模式不采购价格不存在重大差异,具有公允性。

【回答1-3】标的资产向联营公司艾杰旭的关联定价是否公允,是否对其玻璃基板存在重大依赖;

报告期内,标的公司向艾杰旭仅采购11代线玻璃基板,由于全球已实现量产的11代线厂商除标的公司外、仅有京东方及夏普的10.5代线,而其采购价是各厂商核心商业机密,因此该类别玻璃基板暂无公开市场价格。

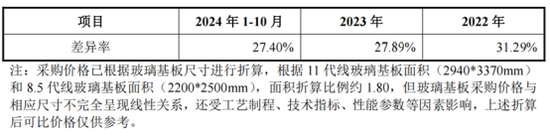

报告期内,艾杰旭向标的公司销售11代线玻璃基板,其控股股东AGC下属企业向TCL华星销售8.5代线玻璃基板,系基于市场化定价的非关联交易。11代&8.5代线玻璃基本面积线性比例折算后采购价格如下图。

由于11代线玻璃基板对相关工艺制程、技术指标、性能参数等方面的要求更高,玻璃基板采购价格与相应尺寸不完全呈线性关系,标的公司采购艾杰旭11代线玻璃基板价格高于TCL华星采购8.5代线玻璃基板价格具有合理性。

标的公司的两条产线是全球高世代的11代线,其生产投入的是目前zui大尺寸(3370mm×2940mm)的玻璃基板。艾杰旭生产的玻璃基板仅能供应11代线的显示器件厂商。而全球已实现量产的11代线除标的公司外,京东方和夏普的10.5代线的玻璃基板主要由美国康宁公司供应。

因此,标的公司是艾杰旭所生产的玻璃基板仅有的具有实际需求的客户,标的公司与艾杰旭系互为重要伙伴关系。

此外,自2009年TCL华星建设一期项目时,TCL华星已经和艾杰旭控股股东AGC开始合作。后续AGC2011年和2015年分别在深圳光明建设玻璃基板研磨厂以及AGC惠州公司,为TCL华星的显示面板产线提供配套的玻璃基板原板,保持良好稳定的合作关系。

为进一步深化合作并保障合作稳定性,2017年艾杰旭由标的公司与AGC合资建立,其租赁标的公司厂房并将工厂通过连廊与标的公司工厂相接,对标的公司具有较高的依赖关系及较深的战略合作关系。

同时,如果未来标的公司进一步提高产线产能,艾杰旭也会对自身产线产能做相应调整,且调整后生产产品仍100%供货给标的公司,双方终止合作的可能性也较低。

并且,基于供应安全的考虑,标的公司存在向其他玻璃基板供应商小批量导入验证其产品的情况。因此标的公司与艾杰旭互为重要伙伴关系,不会对标的公司生产经营产生重大不利影响。

【回答1-4】标的资产是否对惠州华星外协服务存在重大依赖,其关联采购定价是否公允

报告期内,标的资产向惠州华星采购模组加工服务的金额为……

此外,本案的监管关注要点,还有标的资产关联交易公允性、关联交易对利润影响、收入大幅增加的合理性、销售返利问题、应收账款坏账计提、存货周转率、存货跌价准备、标的资产估值方法选择是否合理。

")

摸高3.48%!")

还没有评论,来说两句吧...