(转自:财信证券研究)

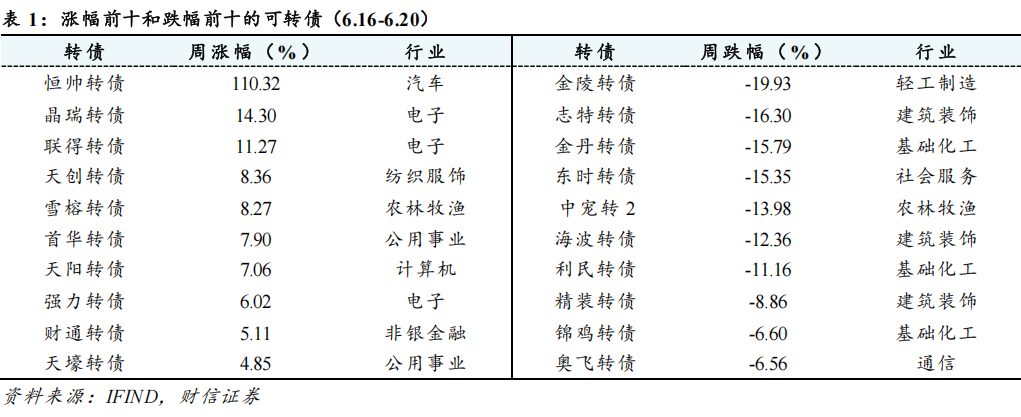

二级市场跟踪。1)转债韧性凸显。截至6月20日,上证指数周环比下跌0.51%,收于3359.9点;上证转债周环比上涨0.11%,收于382.3点;中证转债周环比下跌0.17%,收于433.09点;深证转债周环比下跌0.59%,收于309.24点。利率债收益率下行。6月20日,1年期国债收于1.36%,周环比下行4BP;10年期国债收于1.64%,周环比下行0.4BP。2)从转债所属行业来看,汽车、非银金融、银行等行业表现相对较好,周涨跌幅分别为2.99%、1.25%、1.05%。 3)个券表现。周涨跌幅排名前五位的转债分别为恒帅转债、晶瑞转债、联得转债、天创转债和雪榕转债,周涨跌幅分别为110.32%、14.3%、11.27%、8.36%和8.27%;周涨跌幅排名末五位的转债分别为金陵转债、志特转债、金丹转债、东时转债和中宠转2,周涨跌幅分别为-19.93%、-16.3%、-15.79%、-15.35%和-13.98%。4)转债估值拉伸。截至6月20日,全市场转股溢价率的中位数和算术平均数分别为31.43%和48.64%,周环比分别上升0.78个百分点和上升2.28个百分点;其中分平价来看,平价低于100、100-110、110-120、120-130、高于130元的转债的转股溢价率均值分别为71.55%、18.86%、15.25%、9.87%、4.46%,周环比分别上涨1.88、下跌0.54、上涨0.18、上涨2.41、上涨0个百分点。

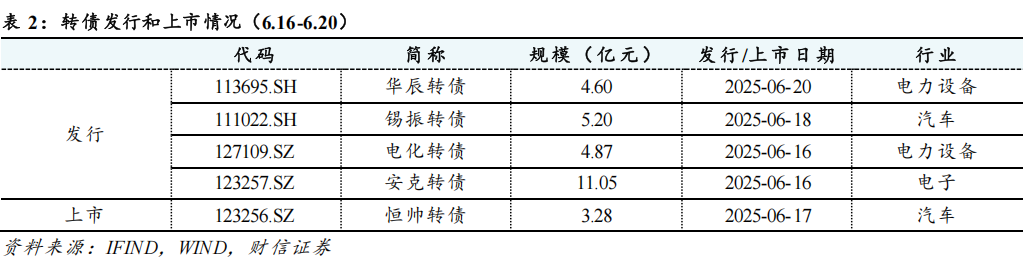

一级市场跟踪:上周(6.16-6.20)共发行4只转债,分别为华辰转债、锡振转债、电化转债、安克转债。共1只转债上市,为恒帅转债。截至2025年6月23日,待发新券中证监会同意注册的转债6家,规模共计134.48亿元;已通过上市委的转债4家,规模共计29.28亿元。

核心观点:转债仍呈震荡市,结构性机会为主。上周在地缘冲突影响下,市场风险偏好下行,转债市场与权益市场有所走弱。展望后市,正股短期或呈现震荡态势,一是“类平准基金”作用下,权益市场底部有支撑;二是国内经济基本面曲折修复,业绩驱动难以短期兑现;以及外部地缘政治风险等扰动或对市场情绪产生短期冲击。转债估值来看,银行等大盘转债稀缺性凸显,低利率背景下固收+产品的转债需求仍存,转债供需矛盾仍对转债估值形成一定支撑。往后看,股市震荡以及转债优质个券稀缺下,转债择券难度较大,建议维持中性仓位,关注结构性机会。建议关注以下几条主线:1)中高评级、大盘转债,作底仓配置提升组合防御性;2)科技板块,如AI、机器人、自主可控等方向; 3)贵金属、化工等板块,有望受益于地缘政治风险加剧。4)扩内需方向,政策支持且有业绩支撑等新消费方向。

风险提示:转债估值回落风险,股市波动风险。

1

核心观点

股市:外围风险持续发酵,继续关注原油及贵金属。往后看,预计A股指数上行动能仍需进一步酝酿,短期或将进入震荡行情。一是海外风险快速升温,中东局势走向仍存在较大不确定性,尤其是美国直接介入伊以冲突后,伊朗方面可能加大报复力度,市场担忧情绪可能加剧,风险资产表现或将承压。二是目前小微盘股估值较高,同时交易高度拥挤,小微盘股的风险或有所累积。从历史来看,当小微盘股风险释放时,市场赚钱效应通常将回落。整体来看,短期市场风险偏好可能短期回落,但在中央汇金持续发挥“类平准基金”功能下,预计指数调整空间将相对有限。

债市:收益率曲线呈现牛陡走势。上周债市走势偏强,其中短债和超长期收益率下行幅度相对较大。一是从资金面来看,为应对大规模到期的存单以及集中发行的政府债,缓解中大行的负债压力和配合财政发力,央行在6月开展两次买断式逆回购操作,呵护流动性态度明显,上周隔夜资金利率也运行在政策利率下方。二是20年、50年等超长期国债收益率走势较强,主要受资金面宽松、国内经济基本面弱修复、地缘政治风险加剧以及具备较高票息收益和资本利得等因素驱动。往后看,货币宽松环境及弱修复基本面支撑下,债市仍处于相对利多行情,关注跨季资金边际转松及重启国债买卖下的交易机会。

转债:转债仍呈震荡市,结构性机会为主。上周在地缘冲突影响下,市场风险偏好下行,转债市场与权益市场有所走弱。展望后市,正股短期或呈现震荡态势,一是“类平准基金”作用下,权益市场底部有支撑;二是国内经济基本面曲折修复,业绩驱动难以短期兑现;以及外部地缘政治风险等扰动或对市场情绪产生短期冲击。转债估值来看,银行等大盘转债稀缺性凸显,低利率背景下固收+产品的转债需求仍存,转债供需矛盾仍对转债估值形成一定支撑。往后看,股市震荡以及转债优质个券稀缺下,转债择券难度较大,建议维持中性仓位,关注结构性机会。建议关注以下几条主线:1)中高评级、大盘转债,作底仓配置提升组合防御性;2)科技板块,如AI、机器人、自主可控等方向;3)贵金属、化工等板块,有望受益于地缘政治风险加剧。4)扩内需方向,政策支持且有业绩支撑等新消费方向。

2

重要动态跟踪

陆家嘴金融论坛:2025陆家嘴论坛于6月18日上午在上海开幕,本次论坛主题为“全球经济变局中的金融开放合作与高质量发展”。中国人民银行行长潘功胜、金融监管总局局长李云泽、中国证监会主席吴清、国家外汇局局长朱鹤新出席会议并发表主题演讲。其中,证监会主席吴清强调,继续充分发挥科创板示范效应,加力推出进一步深化改革的“1+6”政策措施。“1”即在科创板设置科创成长层,并且重启未盈利企业适用科创板第五套标准上市。“6”即在科创板创新推出6项改革措施,包括对于适用科创板第五套标准的企业,试点引入资深专业机构投资者制度;面向优质科技企业试点IPO预先审阅机制;扩大第五套标准适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用;支持在审未盈利科技企业面向老股东开展增资扩股等活动;完善科创板公司再融资制度和战略投资者认定标准;增加科创板投资产品和风险管理工具等。同时,也将在创业板正式启用第三套标准,支持优质未盈利创新企业上市。

央行:6月开展第二次买断式逆回购操作。为保持银行体系流动性充裕,2025年6月16日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展4000亿元买断式逆回购操作,期限为6个月(182天)。

习近平同美国总统特朗普通电话:6月5日晚,国家主席习近平应约同美国总统特朗普通电话。习近平指出,校正中美关系这艘大船的航向,需要我们把好舵、定好向,尤其是排除各种干扰甚至破坏,这尤为重要。根据美方提议,两国经贸牵头人在日内瓦举行会谈,迈出了通过对话协商解决经贸问题的重要一步,受到两国各界和国际社会普遍欢迎,也证明对话和合作是唯一正确的选择。双方要用好已经建立的经贸磋商机制,秉持平等态度,尊重各自关切,争取双赢结果。对此,中方是有诚意的,同时也是有原则的。

科技:Open AI付费企业用户突破300万,预计今年营收为127亿美元。据财联社消息,人工智能初创公司Open AI周三宣布,该公司的付费企业用户已突破300万,较2月份报告的200万实现了爆发式增长,并进行了一些产品的更新与升级。据Open AI介绍,这300万用户包括Chat GPT企业版、Chat GPT团队版和Chat GPT教育版的客户。一位消息人士证实,Open AI预计今年营收为127亿美元。去年9月份,该公司预计年营收为37亿美元,亏损50亿美元。

3

二级市场

3.1 市场行情

转债韧性凸显。截至6月20日,上证指数周环比下跌0.51%,收于3359.9点;上证转债周环比上涨0.11%,收于382.3点;中证转债周环比下跌0.17%,收于433.09点;深证转债周环比下跌0.59%,收于309.24点。

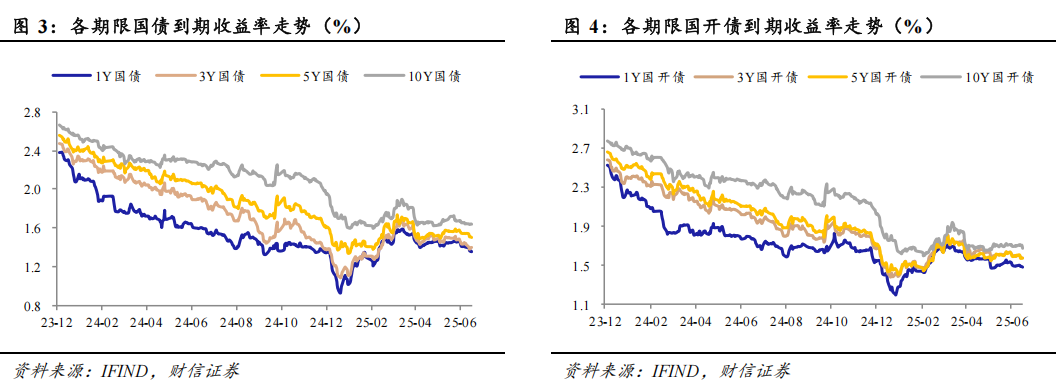

利率债收益率下行。6月20日,1年期国债收于1.36%,周环比下行4BP;10年期国债收于1.64%,周环比下行0.4BP。1年期国开债收于1.49%,周环比下行2BP;10年期国开债收于1.68%,周环比下行3BP。

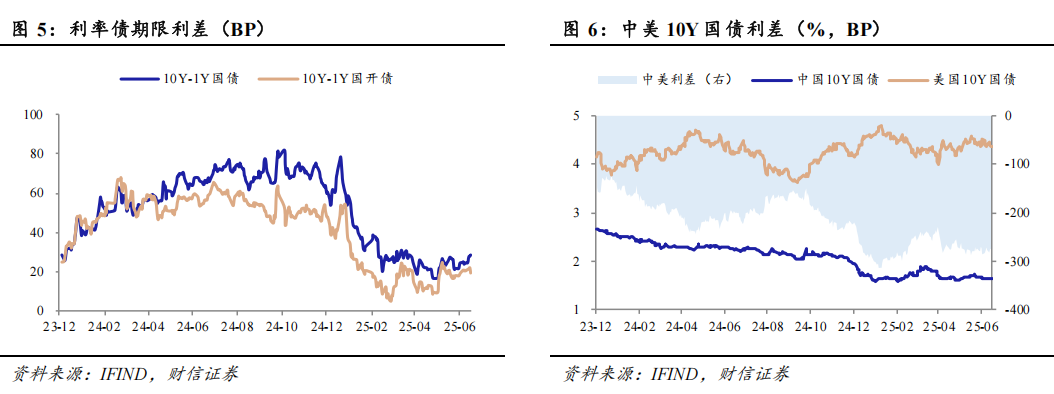

国债期限利差走阔。6月20日,10Y-1Y国债期限利差收于28.44BP,周环比走阔4BP;10Y-1Y国开债期限利差收于19.2BP,周环比收窄1BP。美国10年期国债收益率收于4.38%,周环比下行3BP,中美利差收于-274.04BP,倒挂幅度周环比收窄3BP。

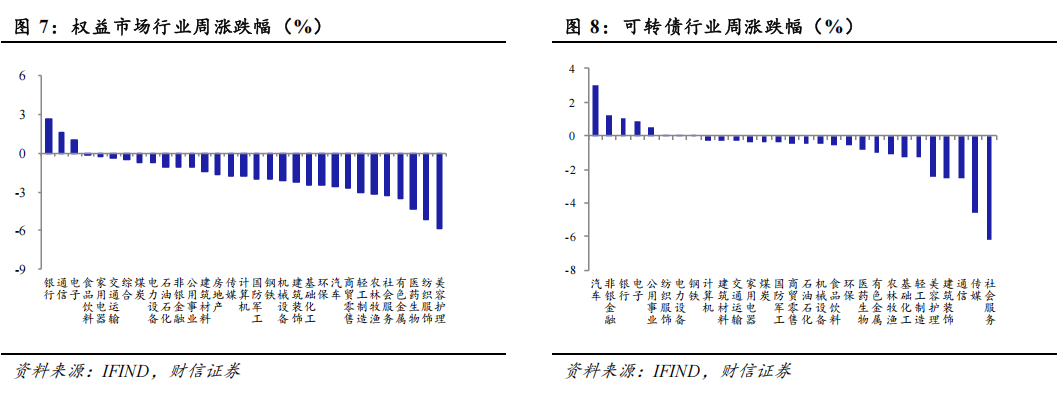

行业表现。权益市场来看,银行、通信、电子等行业表现相对较好,周涨幅分别为2.63%、1.58%、0.95%;美容护理、纺织服饰、医药生物等行业表现相对较弱,周跌幅分别为-5.86%、-5.12%、-4.35%。转债市场来看,汽车、非银金融、银行等行业表现相对较好,周涨跌幅分别为2.99%、1.25%、1.05%;社会服务、传媒、通信等行业表现相对较弱,周涨跌幅分别为-6.19%、-4.59%、-2.54%。

个券表现。周涨跌幅排名前五位的转债分别为恒帅转债、晶瑞转债、联得转债、天创转债和雪榕转债,周涨跌幅分别为110.32%、14.3%、11.27%、8.36%和8.27%;周涨跌幅排名末五位的转债分别为金陵转债、志特转债、金丹转债、东时转债和中宠转2,周涨跌幅分别为-19.93%、-16.3%、-15.79%、-15.35%和-13.98%。

3.2 估值分析

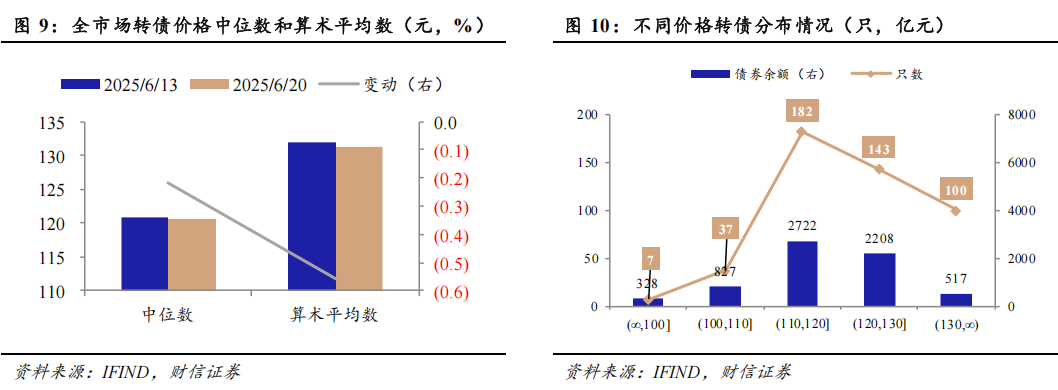

转债价格中枢下行。截至6月20日,全市场转债价格的中位数和算术平均数分别为120.66元和131.28元,周环比分别下跌0.22%和下跌0.56%。分价格来看,价格低于100、100-110、110-120、120-130、高于130元的转债分别有7只、37只、182只、143只、100只。

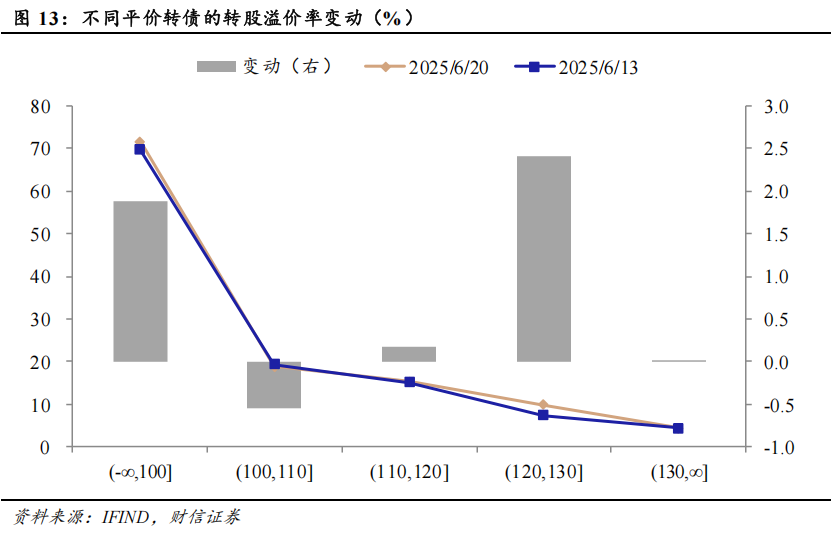

转债估值拉伸。截至6月20日,全市场转股溢价率的中位数和算术平均数分别为31.43%和48.64%,周环比分别上升0.78个百分点和上升2.28个百分点;其中分平价来看,平价低于100、100-110、110-120、120-130、高于130元的转债的转股溢价率均值分别为71.55%、18.86%、15.25%、9.87%、4.46%,周环比分别上涨1.88、下跌0.54、上涨0.18、上涨2.41、上涨0个百分点。

4

一级市场

上周(6.16-6.20)共发行4只转债,分别为华辰转债、锡振转债、电化转债、安克转债,发行规模分别为4.6亿元、5.2亿元、4.87亿元、11.05亿元,所属行业分别为电力设备、汽车、电力设备、电子。共1只转债上市,为恒帅转债,发行规模为3.28亿元,所属行业为汽车。

截至2025年6月23日,待发新券中证监会同意注册的转债6家,规模共计134.48亿元;已通过上市委的转债4家,规模共计29.28亿元。

5

转债估值回落风险,股市波动风险。

免责声明

本公司具有中国证监会核准的证券投资咨询业务资格,作者具有中国证券业协会注册分析师执业资格或相当的专业胜任能力。

市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

网址:stock.hnchasing.com

地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-84403438

与美国广播公司(ABC)执照")

还没有评论,来说两句吧...