来源:CFC金属研究

作者 | 王彦青 中信建投期货研究发展部

研究助理 | 刘佳奇 中信建投期货研究发展部

本报告完成时间 | 2025年6月22日

摘要

宏观方面,地缘政治驱动避险情绪升温,美联储偏鹰亦对有色板块形成压力,镍市继续承压。

纯镍:宏观因素压制,叠加基本面延续弱势,预计镍价缺乏向上动力,后续或继续沿成本线运行。

硫酸镍:硫酸镍成本支撑下移,基本面压力不减。

镍矿:印尼镍矿供应偏紧仍在,关注雨季影响减弱后矿价下移的可能。

镍铁:镍铁环节需求弱势不改,利润承压下关注成本支撑,但预计短期反弹空间有限。

不锈钢:不锈钢需求表现较弱,库存再刷年内新高,后市价格或偏弱运行。

沪镍2508参考区间115000-122000元/吨。SS2508参考区间12100-12700元/吨。

操作策略:操作上,镍不锈钢空单继续持有。

不确定性风险:地缘政治,美联储政策,关税扰动,国内经济复苏,印尼、菲律宾产业政策

一

行情回顾

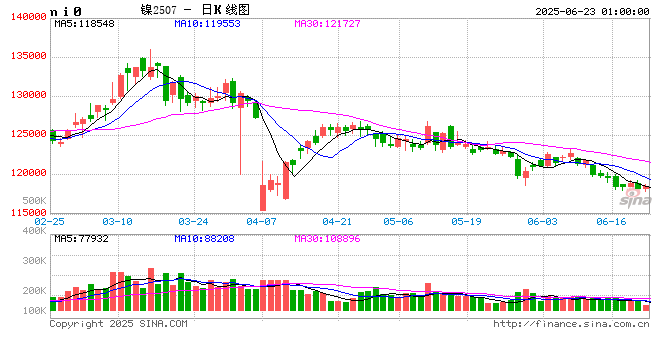

本周镍不锈钢偏弱运行。周内沪镍-1.04%,伦镍-1.48%,不锈钢-0.20%。

二

价格影响因素分析

1、宏观面

1·1、国外

伊以冲突仍在持续,地缘局势逐渐复杂化。自6月13日伊朗和以色列爆发冲突以来至今,两国的军事攻击仍在持续,不过相互攻击的激烈程度正逐步下降,但这并不代表地缘政治风险正在降低,主要因为美国正在考虑对伊朗采取军事行动,白宫方面表示,特朗普将在两周内决定是否攻击伊朗。对于当前的伊以冲突,多国陆续参与斡旋,伊朗外长与英国、法国、德国三国外长及欧盟代表举行了会谈,俄罗斯警告美国不要“军事介入”以伊冲突,中俄领导人也就中东局势进行了电话沟通。值得一提的是,乌克兰总统泽连斯基表称愿与普京会面,俄乌冲突存在缓和倾向。总体来看,中东地缘政治局势仍然紧张,但军事冲突烈度下降,市场情绪稍有好转。

贸易谈判持续推进,市场不确定性有望下降。美国总统特朗普表示,已完成与英国的贸易协议。此外,特朗普称,美国与加拿大未来几周内达成协议“是可以实现的”。欧洲方面,欧盟拟同意美国统一征收10%关税的方案,以避免药品、电子产品和汽车面临更高关税。欧盟正试图与美国达成一份类似英美之间的贸易协议,先解决部分关税问题,以避免立即启动对美反击措施。

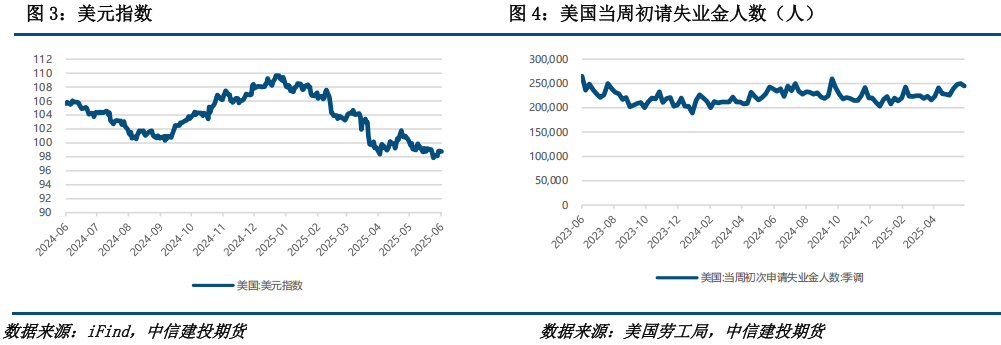

美国国内方面,经济数据进一步下滑,美联储议息会议略显鹰派。本周美国公布的多个经济数据呈收缩态势, 6月纽约联储制造业指数下降近7个点至-16,连续第四个月处于萎缩区间;美国5月零售销售环比下降0.9%,为今年年初以来的最大降幅。美国5月份工业产出环比下降0.2%,出现三个月内第二次下降;美国5月新屋开工数环比下降9.8%至125.6万套,建筑许可小幅下降至139.3万套,均触及五年低位。尽管美国经济压力逐步显现,但美联储6月议息会议仍然按兵不动,将基准利率维持在4.25%-4.50%不变。美联储表示,对前景的不确定性已减弱,但仍然处于较高水平。美联储将2025年GDP预估下调至1.4%,同时将通胀预期上调至3%。另外,美联储点阵图显示,2025年预计将降息两次共50个基点,与三月份预期一致,但2026年预计仅将降息25个基点,而此前预测为降息50个基点。美联储主席鲍威尔表示,维持当前利率水平是适当的;当前的货币政策已略微收紧,仍适度具有限制性;加息并非基本预期;当有信心通胀正在下降时会降息。不过,美联储理事沃勒表示,他预计关税不会显着推高通胀,因此美联储可能最早在7月会议上就降息,亦释放一定鸽派信号。

1·2、国内

据国家有关部门消息,消费品以旧换新加力扩围政策没有变化,补贴资金使用进度符合预期,后续还将有1380亿元中央资金在三、四季度分批有序下达。

2025陆家嘴论坛在上海举行,央行、金融监管总局、证监会、外汇局等部门发布多项金融举措,助力高水平开放。央行将推出8项政策举措支持上海国际金融中心建设,包括设立数字人民币国际运营中心、“先行先试”结构性货币政策工具创新等。金融监管总局将支持外资机构参与更多金融业务试点。证监会将在科创板设置科创成长层,同时推出6项更具包容性、适应性的改革措施。外汇局将在全国实施支持科研机构吸引利用外资、扩大科技型企业跨境融资便利等政策。

国家主席习近平出席第二届中国-中亚峰会并作主旨发言。习近平指出,我们要以更加进取的姿态和更加务实的举措加强合作,推动共建“一带一路”高质量发展,朝着构建中国-中亚命运共同体目标砥砺前行。峰会期间,习近平同中亚五国元首共同签署永久睦邻友好合作条约。峰会宣布签署共建“一带一路”、人员往来便利化、绿色矿产、贸易畅通、互联互通、工业、海关等领域12份合作文件。

2、基本面

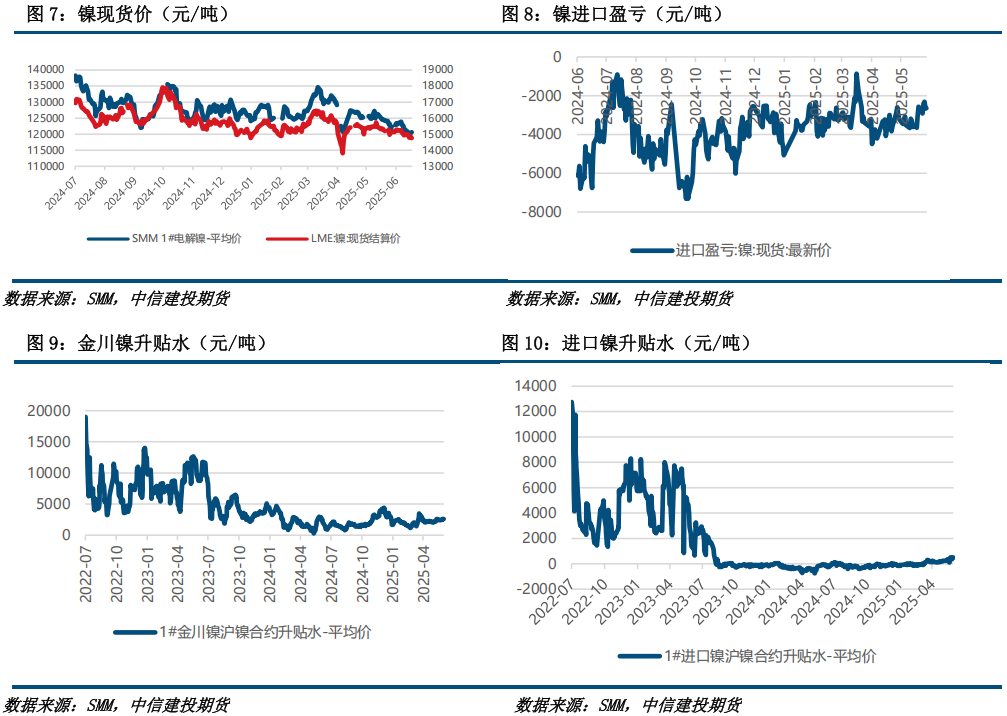

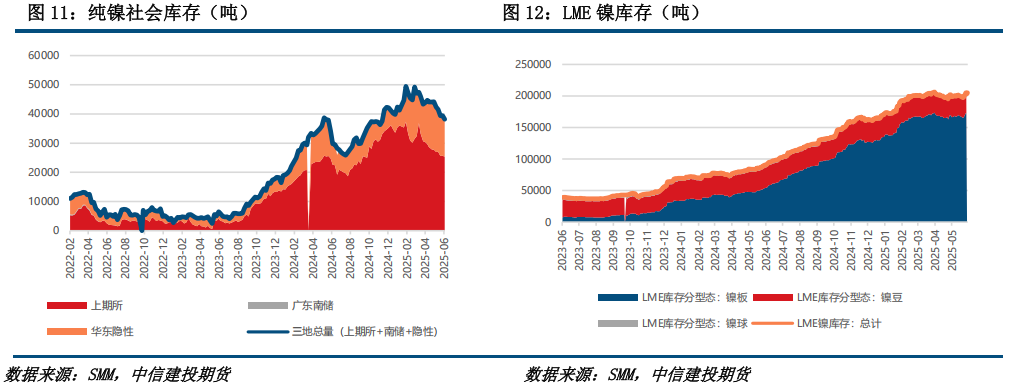

本周纯镍价格下跌。宏观方面,地缘冲突加剧避险情绪,美联储态度偏鹰亦对盘面形成压力,基本面角度看镍市边际驱动不明显,过剩延续背景下镍价沿电积镍成本线运行。总的来说,宏观因素压制,叠加基本面延续弱势,预计镍价缺乏向上动力,后续或继续沿成本线运行。

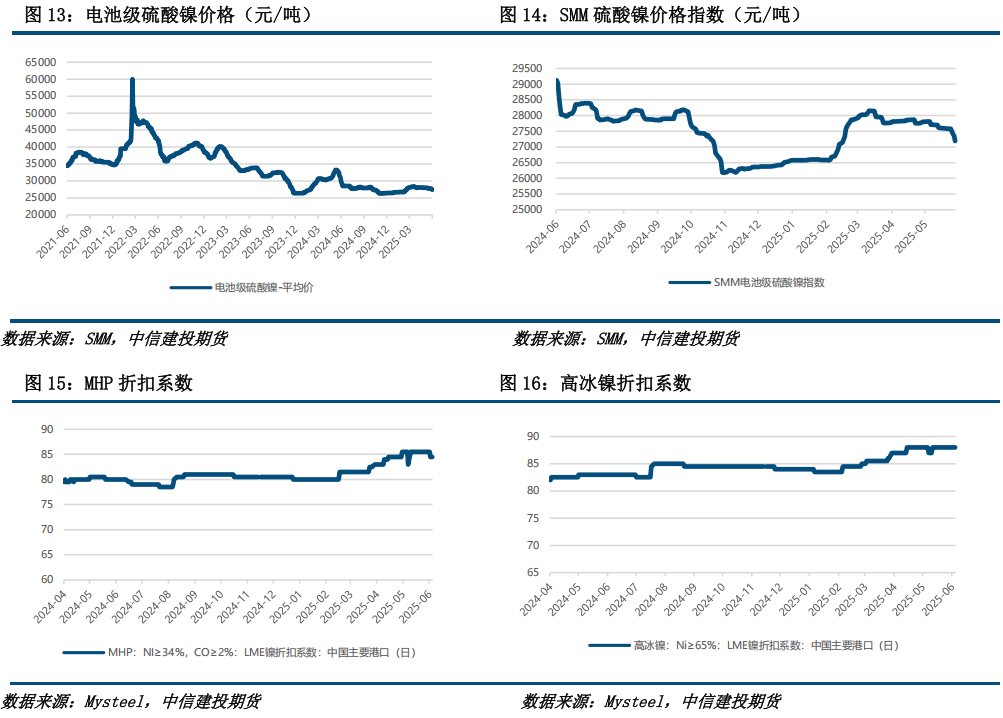

本周硫酸镍价格下跌。受镍价走弱以及部分镍铁转产影响,中间品价格有所回落,使得硫酸镍成本支撑下移,同时下游需求继续表现疲软,硫酸镍价格压力仍在。总的来说,硫酸镍成本支撑下移,基本面压力不减。

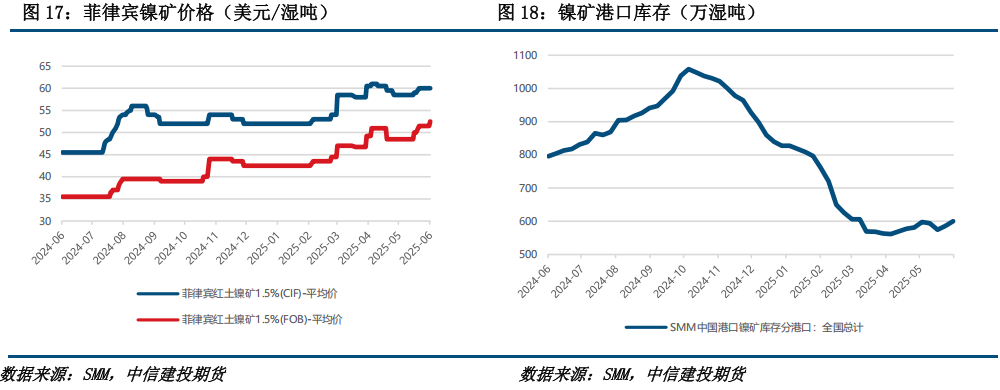

本周镍矿CIF价格持平。菲律宾方面,雨季影响有所减弱,镍矿发运效率提升,但下游镍铁厂在亏损压力下仍对镍矿环节存在压价,不过矿山挺价意愿亦较强,博弈之下矿价表现相对坚挺;印尼方面,印尼镍矿仍然偏紧,但雨季影响逐步减弱,后续仍要关注RKAB补充配额发放情况。总的来说,印尼镍矿供应偏紧仍在,关注雨季影响减弱后矿价下移的可能。

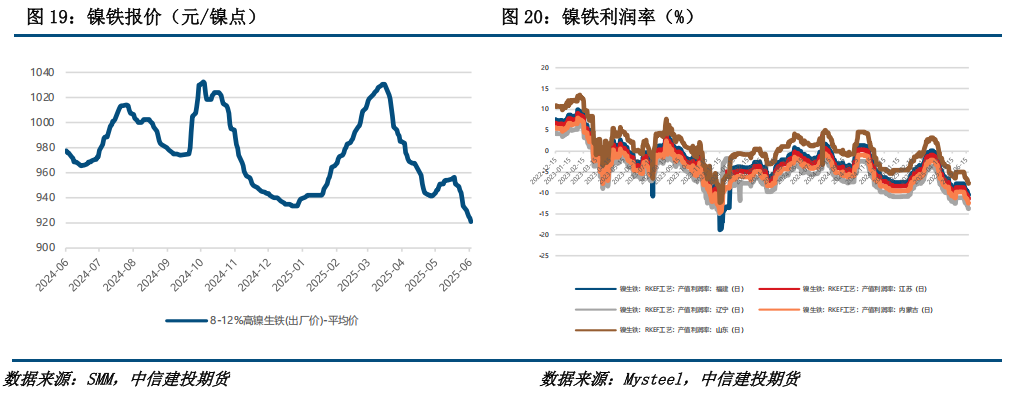

本周镍铁价格下跌。不锈钢需求走弱的负反馈压力下,镍铁价格持续被拖累,但考虑到亏损情况,预计铁价下方空间或有限,但不宜对反弹抱过多期待。总的来说,镍铁环节需求弱势不改,利润承压下关注成本支撑,但预计短期反弹空间有限。

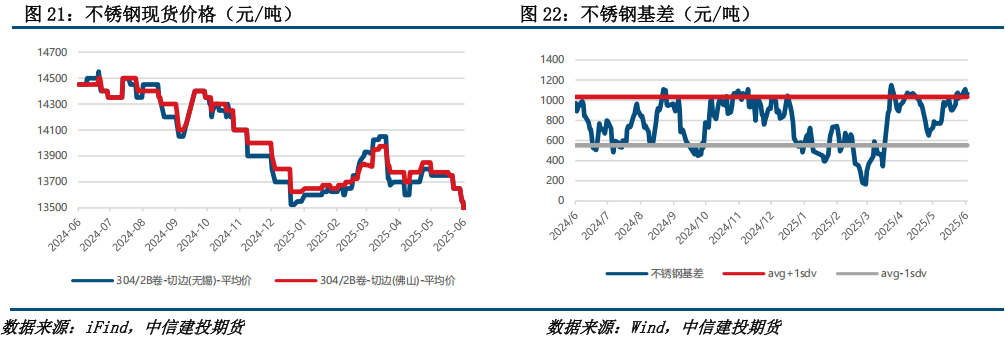

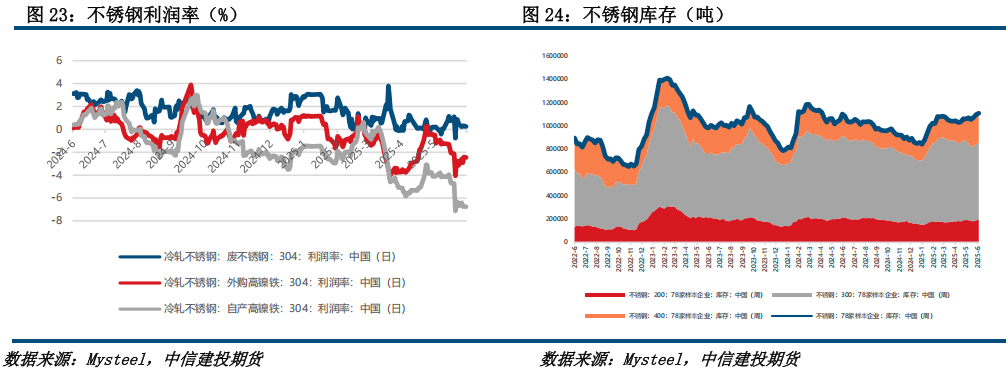

本周不锈钢现货价格下跌。受需求乏力影响,不锈钢成交氛围仍然偏淡,市场悲观情绪蔓延,商家多有让利出货动作,头部钢厂亦下调限价,叠加本周库存继续抬升,预计不锈钢市场难有好转。总的来说,不锈钢需求表现较弱,库存再刷年内新高,后市价格或偏弱运行。

宏观方面,地缘政治驱动避险情绪升温,美联储偏鹰亦对有色板块形成压力,镍市继续承压。

纯镍:宏观因素压制,叠加基本面延续弱势,预计镍价缺乏向上动力,后续或继续沿成本线运行。

硫酸镍:硫酸镍成本支撑下移,基本面压力不减。

镍矿:印尼镍矿供应偏紧仍在,关注雨季影响减弱后矿价下移的可能。

镍铁:镍铁环节需求弱势不改,利润承压下关注成本支撑,但预计短期反弹空间有限。

不锈钢:不锈钢需求表现较弱,库存再刷年内新高,后市价格或偏弱运行。

沪镍2508参考区间115000-122000元/吨。SS2508参考区间12100-12700元/吨。

操作上,镍不锈钢空单继续持有。

列入信用负面观察名单")

还没有评论,来说两句吧...