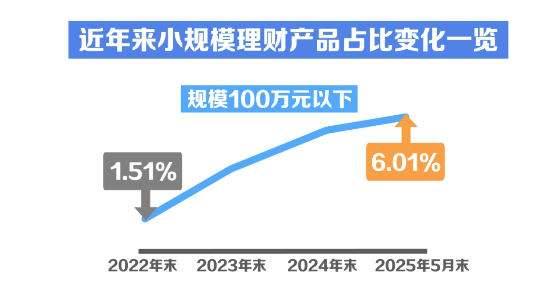

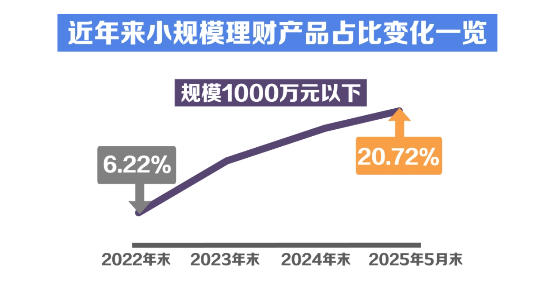

曾几何时,凭借银行强大的销售能力,理财产品规模动辄上亿元,现在怎么越来越迷你了呢?主要跟现在银行理财的销售模式发生了大变化有关,前几年为了加强风险隔离,银行陆续将理财业务从银行资管部门剥离出来,成立理财公司负责管理理财资金,银行渠道只负责销售。并且近年来理财产品多渠道代销发展迅速,一只理财产品在多家银行代销已成为普遍现象。据记者采访了解到,为了配合代销渠道的节奏,理财公司通常先不管募集规模高低,先成立理财产品“养一养”,等到有了历史收益率、方便推广了再拿到某家合作银行去卖,因此很多产品刚成立时规模较小,迷你产品也因此越来越多。

不过需要留意的是,小规模产品收益波动可能相对大一点,若规模出现猛增则收益率有走低的风险。因为在规模达到一定体量后,若优质资产有限、在实现高收益方面没有特别的优势,原先的高收益容易被摊薄,曾经的高收益产品可能沦为收益平平的产品。

出品丨21世纪资管研究院

策划 | 方海平

内容 | 唐曜华

视频 | 卞显洋

还没有评论,来说两句吧...