来源:新金融琅琊榜

从恒丰银行到内蒙古农商行,之所以有着超高的注册资本金,恰恰是因为历史包袱沉重,资本金严重不足。

作者:董云峰

编辑:叶冬

一家神奇的银行。

前阵子,内蒙古农商行正式挂牌开业,按注册资本金排名,仅次于六大行和恒丰银行,被众多媒体称之为“巨无霸商业银行”。

稍微了解金融业的人应该知道,除了六大行,排在内蒙古农商行前面的恒丰银行,此前经历过什么。

只不过,一个雷爆了,一个盖住了,并且代价没什么不同——庞大的公共资金注入。

说什么巨无霸,都是大窟窿。

01

以注册资本金多寡评价银行,有些可笑。

从恒丰银行到内蒙古农商行,之所以有着超高的注册资本金,恰恰是因为历史包袱沉重,资本金严重不足。如果不通过大规模注资,将无法满足资本充足率监管要求。

这里的“资本”,指的是银行用于抵御风险、维持正常运营的资金来源,最重要的是核心一级资本,主要包括实收资本和资本公积可计入部分、盈余公积、一般风险准备、未分配利润等。

在相近的资本充足率水平之下,如果商业银行的注册资本金特别多,那很可能是其他类型的核心一级资本太少了,没有什么家底用来抵御风险。

某些媒体还扯上了招行——全国股份制银行中资产规模最大的招商银行,其注册资本金为252亿元,内蒙古农商行是其2.3倍。

正是因为招行的家底厚实,不需要新增注册资本金打底,已经很多年没有进行普通股再融资了。

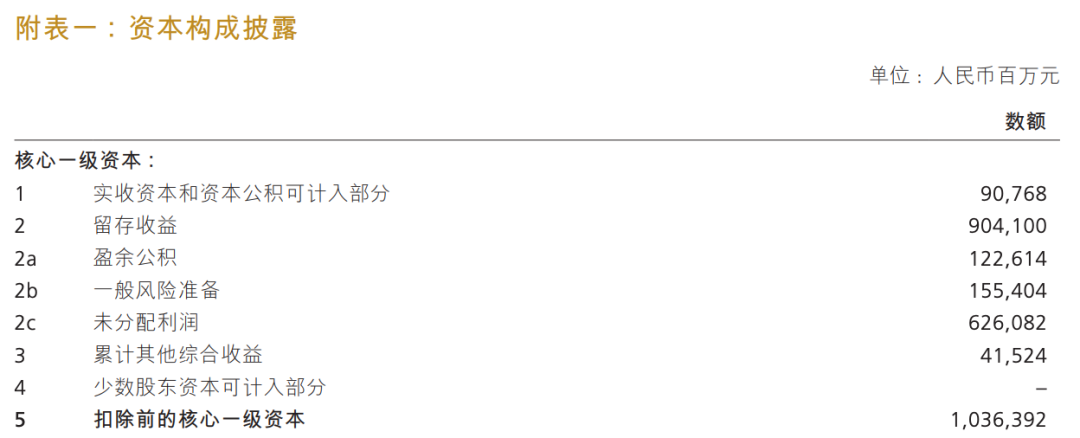

据招行2024年报,截至去年末,该行资本净额1.31万亿元,资本充足率14.86%。其中,核心一级资本净额1.02万亿元,包括实收资本和资本公积可计入部分907.68亿元,盈余公积1226.14亿元,一般风险准备1554.04亿元,未分配利润6260.82亿元。

来源:招商银行2024年报

这就是内生增长。通过利润留存、优化资本结构提升资本充足率,尽可能减少对外部融资的依赖。

目前,内蒙古农商行580亿元注册资本金,对应的总资产不到1万亿;招行注册资本金252亿元,对应的总资产超过12万亿。

究竟谁是好银行?

02

内蒙古农商行的组建,被视为“内蒙古样板”。

这家省级农商行创造了全国农信改革时间最短、速度最快纪录,提供了“一步到位将121家涉改机构组建为统一法人农商银行”。

之所以推进得这么快,除了上层重视与执行有力,一个重要原因是内蒙古各地的农信机构普遍规模不大,基本面较差,带给地级、县级政府的收益已经大于成本/风险了,他们乐意将银行牌照交出来。

诸如,呼和浩特金谷农商行,根据其2024年报,资产总额759.47亿元,净亏损25亿元,拨备覆盖率连续多年在150%红线上下徘徊。

又比如包头农商行,其2023年营业收入为11亿元,净亏损8350万元。此前在2018年、2019年,该行不良贷款率分别为4.92%和4.79%,拨备覆盖率分别为101.73%和120.89%。

还有鄂尔多斯农商行,网络上关于该行的财务信息极少,可以查到的资料显示,2017年末,其总资产为349.91亿元,较年初减少186.17亿元,不良贷款率4%,拨备覆盖率153.54%。

这已经是内蒙古经济基础最好的三个地级市了。其他地区的农信机构经营状况,很难令人乐观。

公开数据显示,截至2023年末,内蒙古农信系统不良贷款率高达3.15%,远超行业平均水平,而资本充足率仅10.2%。

既然不赚钱,风险隐患又大,留着做什么呢?上级政府出钱出力,将100多个风险隐患合而为一,谁能不支持呢。

在内蒙古农商行组建前夕,包头农商行的两家上市公司股东,拉卡拉与蒙草生态,均宣布“0元退股”,宁可割肉离场,也不愿意继续参与游戏。

这还可以解释,在江苏和浙江这类农信机构相对发达的地区,省级农商行难以落地,只能是农商联合银行模式——嘴里的好肉,谁会轻易吐出来呢。

03

还有一个值得玩味的细节。

从内蒙古农商行的股权结构来看,国有资本和地方财政占据主导。其中,内蒙古自治区农村金融学会持股占比19%,内蒙古金融资产管理有限公司持股比例12.93%,鄂尔多斯市财政局持股占比12.41%,内蒙古自治区财政厅持股占比12.06%,内蒙古电力(集团)有限责任公司持股占比7.76%。

作为社会团体的内蒙古自治区农村金融学会,是第一大股东。

公开资料显示,内蒙古自治区农村金融学会,曾用名内蒙古农村合作金融学会,成立于2016年,位于内蒙古自治区呼和浩特市,业务范围是“理论研究,编辑出版刊物,经验交流,组织会员开展金融理论和专业知识、技能培训及为会员提供相关服务”,注册资金5万。

从过往信息来看,该学会的会长、副会长基本都是内蒙古农信联社的高级管理干部;现任秘书长兼法人韩新平,曾是内蒙古农信联社战略发展部工作人员。

问题来了,这个农村金融学会,认缴出资110.28亿元,钱从哪里来,为什么要这么设计?

我看不懂,但我大受震撼。

单日吸金4562万元,规模突破5亿元!")

还没有评论,来说两句吧...