炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:机构之家

6月4日,华安证券(600909.SH)发布公告称,上海新世纪资信评估投资服务有限公司(“新世纪评级”)维持其主体及“华安转债”的信用评级为“AAA”,评级展望“稳定”。这一积极的评级结果,是对华安证券在区域市场领先地位、多元化业务布局以及资本实力等多方面综合实力的认可。不过,进一步解读评级报告所揭示的各项财务和业务指标,不难发现华安证券发展中亦存在一定的隐忧。

债券承销规模下滑

作为安徽省内领先的综合性证券公司,华安证券具备完整的业务链条和稳定的客户基础,这为其在区域市场稳固地位提供了有力支撑。不过,区域优势的另一面是区域局限。华安证券125家营业网点中,67家集中在安徽本地,占比超过50%。这种区域依赖性在一定程度上限制了公司发展的天花板。

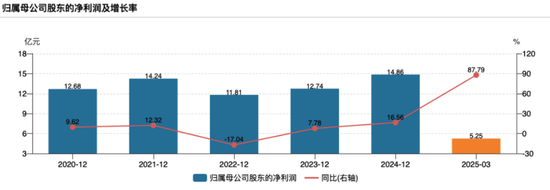

从业绩表现来看,2024年公司实现营业收入45.43亿元,同比增长24.4%;归母净利润14.86亿元,同比增长16.56%;母公司净资本184.30亿元,较2023年末增长21.95%。这样的业绩数据,彰显了公司在经营上的良好态势和资本实力的提升。

华安证券的业务结构呈现出多元化特征,自营业务占比25.15%,证券经纪26.96%,证券金融业务13.36%,资产管理12.81%,投资银行业务2.10%。这种相对均衡的收入分布,从理论上来说能够提供一定的风险分散效应。然而,深入分析各业务板块的表现,却发现了一些不容忽视的问题。

图片系华安证券主业基本情况

资料来源:新世纪评级

投资银行业务方面,已连续两年处于亏损状态,2023年亏损0.28亿元,2024年净亏损扩大至0.48亿元。尤其是在债券承销领域,表现尤为值得关注。2024年华安证券完成59只债券承销项目,承销规模165.14亿元,同比大幅下降41.05%。而根据中信证券2024年年报披露的市场融资数据,2024年境内债券融资发行规模达79.86万亿元,同比增长12.41%。在整体市场规模扩张的大背景下,华安证券债券承销业务的大幅萎缩,清晰地反映出其市场份额的加速流失和竞争地位的显著弱化,这无疑为该业务的未来发展蒙上了一层阴影。

证券金融业务作为公司重要的营收与利润来源,2024年的整体表现也难言理想。该业务主要涵盖融资融券与股票质押式回购两大核心领域,呈现出“一升一降”的格局。融资融券业务余额114.47亿元,较2023年末增长8.85%,维持了相对稳定的增长势头;但股票质押业务余额仅为8.59亿元,同比下降9.00%,延续了近年来的压降趋势。这种变化既反映了监管政策对股权质押业务的持续规范,也体现出华安证券在业务转型过程中面临的现实约束。

从收入角度来看,融资融券利息收入5.50亿元,同比下降4.37%,这意味着在业务规模扩张的情况下,收益率却出现了下滑,反映出该业务在盈利效率方面存在问题。股票质押式回购业务的收入表现则更加惨淡,0.43亿元的利息收入同比暴跌43.11%,远超其业务余额9.00%的下降幅度,显示出该业务领域盈利能力的明显减弱。

综上所述,华安证券虽然在区域市场地位、业绩增长和资本实力等方面具有优势,获得了“AAA”的信用评级,但部分业务板块存在的问题也较为突出。投资银行业务的持续亏损和债券承销业务的萎缩,以及证券金融业务中股票质押式回购业务盈利能力的减弱,都需要给予足够的警惕。

资本实力逐步增强、资产负债率有所上升

近年来,华安证券的资本实力呈现出逐步增强的趋势。其净资本自2022年末的125.26亿元,增长至2023年末的151.16亿元,并在2024年末进一步升至184.30亿元,年均增幅显著。同时,衡量资本质量的重要指标,净资本与净资产的比率,也由2022年的65.48%提升至2024年的86.05%,公司资本构成趋于稳健。

但另一方面,公司资产负债率由2022年末的64.50%大幅上升至2024年末的71.58%,尽管尚处于行业平均水平,但已显著压缩了资本缓冲空间。同时,有息负债从2023年末的385.69亿元激增至2024年末的519.96亿元,增幅高达34.8%。相比之下,公司净资本仅从151.23亿元增至184.27亿元,增长幅度为21.9%。这一扩张失衡导致净资本对有息负债的覆盖率从39.19%下滑至35.44%,反映出其资本对债务的承压能力有所削弱。

根据评级报告数据,华安证券风险控制指标总体表现稳健。在流动性管理方面,流动性覆盖率从2022年的504.18%逐年下降至2024年的330.71%,虽呈下降趋势,但依然大幅超出100%的监管要求,保持充足的安全边际。风险覆盖率则基本保持稳定,三年间分别为194.85%、235.56%和231.70%。

图片系华安证券监管口径数据与指标

资料来源:新世纪评级

还没有评论,来说两句吧...