“一季报A股上市银行‘开门红’整体成色不足,营收及净利增速录得同比双降。在行业增长整体承压的大背景下,以城农商行为代表的中小银行,相比国有行及股份行等大型银行,有着更为强劲的整体增速。”

日前,A股全部42家上市银行一季报已经全部披露完毕。从营收、净利增速来看,2025年A股上市银行“开门红”整体成色不足,营收及净利增速录得同比双降。

根据上市银行季报统计,42家A股上市银行一季度共实现营业收入14473.65亿元,相比去年同期下降1.72%,而实现归母净利润则为5639.79亿元,下滑幅度为1.20%。

不过,在行业增长整体承压的大背景下,42家上市银行内部业绩表现存在明显分化,以城农商行为代表的中小银行,相比国有行及股份行等大型银行,有着更为强劲的整体增速,集体实现了逆势飘红。

01

增速全面超越大行

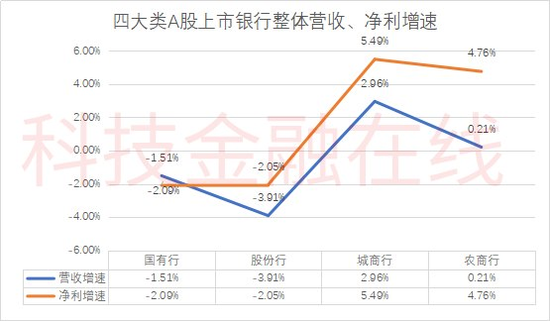

数据显示,2025年一季度,6家国有大行营业收入共计达到9101.84亿元,归母净利润则达到3444.20亿元,而9家股份行营收总计达到3760.33亿元,归母净利润为1485.03亿元。可以看到,这两大类全国性银行规模优势仍然显著,无论是营收还是净利,在42家银行中的占比均高达90%左右。

但一季度两大阵营整体均表现出增长颓势,6家国有行营收、净利整体较去年同期分别下滑1.51%、2.09%,而9家股份行则分别下滑3.91%、2.05%。

相比之下,城农商行则整体实现了逆势增长,两大关键指标均为正增长,尤其是净利润增速均达到了5%左右。其中,17家城商行营收整体增长2.96%,净利增长5.49%,10家农商行营收整体微增0.21%,而净利则增长4.76%。

不过,在各大阵营整体增长态势之外,如果进一步分析,也可以发现,不同银行阵营内部也存在或多或少的分化,其中部分指标的差异也更加精细地展示着我国银行业局部的运行状况。

我们先看6家国有大行。具体来看,6家国有大行关键指标一季度略微拉开了差距,同比增速有高有低,但总体表现仍然稳健。

可以看到,尽管6家银行一季度整体是负增长,但仍然有两家银行实现了正增长。其中,营收增速方面,最亮眼的是中国银行和农业银行,两家银行都取得了正增长,中国银行的增速尤其突出,一季报显示集团实现营业收入1649.29亿元,和去年同期相比增长2.56%。而农业银行则是其中唯一一家营收、净利实现双增长的国有大行。

而9家股份行也同样是相似的态势,且从数据绝对值来看,内部分化幅度更大。其中,在营收增速方面,民生银行录得了最高的7.41%的高增长,而华夏银行的下滑幅度则最高,达到17.73%。值得关注的是,华夏银行是9家银行中唯一一家营收、净利均录得双位数负增长的股份行。

在17家城商行中,虽然整体增速可观,但也有个别银行下滑严重。具体而言,一季度,17家A股上市城商行中,有14家营收实现正增长,3家出现负增长,其中,更是有贵阳银行、厦门银行出现高达15%以上的负增长。而在净利方面,也同样有3家出现负增长,其中厦门银行同样处于垫底位置,下滑幅度高达14.21%。

相比之下,10家农商行业绩分化程度最小。一季度,10家A股上市农商行中,有8家营收同比实现正增长,2家出现负增长;而在净利方面,10家A股上市农商行更是全部实现了同比正增长,而且其中有部分银行如沪农商行,归母净利润增速高达34%,在42家上市行中遥遥领先。

02

多项收入指标呈现两极分化

一般而言,各大银行的营收构成基本包含三大部分,分别是利息净收入、手续费及佣金净收入、投资总收益(投资收益+公允价值变动收益),其中后两部分又合称为非息收入,三大部分基本贡献了95%以上的营收。

梳理42家上市银行收入构成可以看出,不同阵营银行间整体上的业绩分化,主要源自于利息净收入的差异,以及非息收入中手续费及佣金净收入的波动。

一季度数据显示,42家上市银行的利息净收入增速存在明显分化,其中6家国有大行下降幅度最大,整体较去年同期下降3.38%;而在手续费及佣金净收入方面,则是9家股份行整体下滑最为严重,较去年同期下降3.49%。作为对比,城商行及农商行两大指标基本都实现了大幅增长,比如17家城商行两大指标整体分别增长8.45%、10.26%,而10家农商行手续费及佣金收入则增长了4.66%。

两大关键指标一升一降之间,直接导致城农商行在整体业绩上实现了对于国有行、股份行的反超。

而如果进一步考察各家银行个别的增长情况,这种差距在不同阵营中则更加显著。

比如在净利息方面,6家国有大行中,除了交通银行之外,其余5家大行的利息净收入全部下滑,下降幅度在2.74%至5.21%之间。而相比之下,中小银行尤其是城商行则实现了亮眼增长,其中重庆银行、江苏银行、南京银行、青岛银行等机构在一季度的利息净收入,分别同比增长28.08%、21.94%、17.8%和11.97%,从而带动整体业绩指标实现稳增。

而在手续费及佣金净收入方面,虽然从数量上看,同比下滑普遍存在——一季度共有21家银行手续费及佣金净收入同比负增长,但国有行及股份行却同样是“重灾区”,其中有5家股份行和4家国有大行,降幅都超过20%;而作为鲜明对比,一部分中小上市银行,比如常熟银行、瑞丰银行、苏农银行、张家港行等多家机构,该项指标同比增长135.53%至495.23%之间,实现了远超同行的爆发式增长。

不过,值得一提的是,尽管在业绩方面存在明显分化,但在资产质量方面,42家银行则呈现出总体上的平稳且持续向好态势。其中,17家银行贷款不良率低于上年末水平,19家银行持平,仅6家银行贷款不良率较上年末有所上升。

整体而言,2025年第一季度,银行业在宏观经济调整中呈现“冰火两重天”格局。规模绝对领先的国有大行及股份行面临增长疲软困局,而城农商行等区域性银行凭借差异化地位,在业绩上整体实现了逆势突围。不过,随着基数效应衰退、实体经济需求持续恢复,以及后续稳内需、稳外贸的宏观政策加快发力,今年全年上市银行业绩表现仍有希望正增长。

还没有评论,来说两句吧...